[ Input ปัจจัยนำเข้า ]

“สร้างความได้เปรียบให้เกิดขึ้นตั้งแต่ต้นทางของกระบวนการ”

ทุกกระบวนการจะประกอบด้วยปัจจัยนำเข้า,

กระบวนการแปรรูปหรือกระบวนการปรับเพิ่มมูลค่า และผลผลิต สำหรับกระบวนการผลิตควรมุ่งเน้นปัจจัยนำเข้าที่เป็นปัจจัยการผลิต

4M ดังนี้

1.

Man (พนักงาน) เป็นปัจจัยสำคัญสำหรับการเพิ่มมูลค่าให้กับผลิตภัณฑ์

2.

Machine (เครื่องจักร) เป็นปัจจัยสำคัญสำหรับการเพิ่มปริมาณการผลิตและรักษามาตรฐานระดับคุณภาพเดียวกัน

3.

Material (วัตถุดิบ) เป็นต้นทุนหลักที่สำคัญของโครงสร้างต้นทุน

4.

Method (วิธีการ) เป็นขั้นตอนการแปรรูปวัตถุดิบให้เป็นผลิตภัณฑ์ด้วยการสร้างมูลค่าเพิ่มและช่วงชิงความได้เปรียบเชิงการแข่งขัน

ปัจจัยนำเข้าหรือปัจจัยการผลิตมีอิทธิพลต่อการประสบความสำเร็จของธุรกิจ

เพราะการบริหารปัจจัย 4M ให้มีประสิทธิภาพจะช่วยกำหนดราคาสินค้าที่สามารถแข่งขันได้ด้วยผลกำไรที่บรรลุผลตามความคาดหวังขององค์กร

และสร้างความพึงพอใจให้กับผู้ที่มีส่วนเกี่ยวข้อง (Stakeholder)

Man

พนักงาน: ปัจจัยสำคัญสำหรับการเพิ่มมูลค่าให้กับผลิตภัณฑ์

พนักงานของกระบวนการผลิตอาจเรียกว่า

กำลังคน (Man power) หรือแรงงาน

(Labor) ซึ่งเป็นปัจจัยสำคัญสำหรับการแปรรูปวัตถุดิบเป็นผลิตภัณฑ์และบริหารงานการบริการให้มีประสิทธิภาพ

ด้วยขั้นตอนการปฏิบัติงานที่เป็นระบบและสร้างสรรค์ความพึงพอใจให้กับลูกค้าอย่างต่อเนื่อง

พนักงานถือว่าเป็นทรัพยากรขององค์กรหรือปัจจัยนำเข้าของกระบวนการผลิตที่สามารถแบ่งเป็น

2 ประเภท คือ

1.

แรงงานทางตรง (Direct Labor)

แรงงานทางตรง หรือเรียกว่า White Collar

คือ พนักงานระดับปฏิบัติการที่เป็นผู้ผลิต, ประกอบ หรือแปรรูปวัตถุดิบให้เป็นผลิตภัณฑ์โดยใช้กำลังกาย,

เทคนิคการทำงาน และวินัยของการปฏิบัติงานตามมาตรฐานเพื่อเพิ่มคุณค่าและมูลค่าของผลิตภัณฑ์ที่สร้างความพึงพอใจให้กับลูกค้า

2. แรงงานทางอ้อม (Indirect Labor)

แรงงานทางอ้อม หรือเรียกว่า Blue Collar คือ พนักงานสนับสนุนการผลิต เช่น พนักงานฝ่ายควบคุมการผลิต, พนักงานฝ่ายตรวจสอบคุณภาพหรือประกันคุณภาพ, พนักงานฝ่ายจัดซื้อและจัดหา,

พนักงานฝ่ายวัตถุดิบและสินค้าคงคลัง, พนักงานฝ่ายการตลาด หรือพนักงานฝ่ายทรัพยากรมนุษย์

แรงงานทางอ้อมส่วนใหญ่จำเป็นต้องความรู้, ทักษะ, เทคนิคการทำงาน และความคิดสร้างสรรค์เพื่อผลักดันให้กิจกรรมการผลิตมีความราบรื่นมากขึ้น,

เสริมสร้างประสิทธิภาพ และประสิทธิผลให้ดียิ่งขึ้น รวมทั้งตอบสนองความต้องการของลูกค้าที่เปลี่ยนแปลงอย่างรวดเร็ว

แรงงานทางตรงและทางอ้อมเป็นกลไกในการเพิ่มพูนมูลค่าให้กับผลิตภัณฑ์

โดยแรงงานทางตรงจะมุ่งเน้นการปฏิบัติงานให้ได้ตามมาตรฐานที่กำหนดไว้ และพัฒนาหรือปรับปรุงแก้ไขกระบวนการด้วยความรู้เชิงเทคนิค

หรือประสบการณ์ผ่านกิจกรรมกลุ่มย่อย

เพื่อปรับปรุงมาตรฐานเดิมและกำหนดเป็นมาตรฐานใหม่ที่ดียิ่งขึ้น

ซึ่งเป็นการส่งเสริมประสิทธิภาพและประสิทธิผลในกระบวนการผลิต

สำหรับแรงงานทางอ้อมต้องมุ่งเน้นการดำเนินกิจกรรมเพื่อลดความสูญเปล่า

และความสูญเสียที่เกิดขึ้นในแต่ละกระบวนการ

รวมทั้งการสร้างสรรค์นวัตกรรมที่ทำให้ผลิตภัณฑ์มีคุณภาพดียิ่งขึ้น, ต้นทุนลดต่ำลง

และสามารถจัดส่งได้ทันตามความต้องการของลูกค้า

สิ่งเหล่านี้จะสร้างความได้เปรียบเชิงการแข่งขัน (Competitive Advantage)

การบริหารต้นทุนแรงงาน

การแข่งขันที่ช่วงชิงความได้เปรียบเพื่อเร่งกระตุ้นการตัดสินใจของลูกค้าที่เข้มข้นมากขึ้น

ต้นทุนจะเป็นปัจจัยที่มีผลกระทบต่อระดับราคาซึ่งเป็นเงื่อนไขหนึ่งที่สำคัญของการตัดสินใจซื้อ

ดังนั้นการว่าจ้างพนักงานประจำเป็นจำนวนมากเพื่อรองรับความต้องการทุกกระบวนการ

จะก่อให้เกิดค่าใช้จ่ายที่เป็นภาระต้นทุนของผลิตภัณฑ์

แนวทางการปรับลดต้นทุนค่าจ้างแรงงาน

คือ การว่าจ้างผู้ทำสัญญารายย่อย (Sub contractor)(อาจเรียกว่าการว่าจ้างลูกจ้างชั่วคราว

หรือผู้รับเหมาต่อช่วง) การว่าจ้างเป็นครั้งคราวกรณีที่กระบวนการต้องรับภาระงาน (Work load: ภาระงานเท่ากับเวลามาตรฐานการทำงานคูณด้วยปริมาณการผลิต) มากขึ้นเพราะอุตสาหกรรมเกือบทุกประเภทจะมีรอบวัฏจักรการทำงาน

เช่น บางเดือนมีปริมาณการผลิตน้อยสามารถทำการผลิตได้โดยพนักงานประจำ เมื่อปริมาณการผลิตมากขึ้นจำเป็นต้องว่าจ้างลูกจ้างชั่วคราวเพื่อรองรับการผลิตให้ทันต่อความต้องการลูกค้า

ซึ่งสัมพันธ์เกี่ยวเนื่องไปถึงรายจ่ายขององค์กรที่ประกอบด้วยอัตราค่าจ้าง (Wage Rate), สวัสดิการ, และโบนัสที่เป็นตัวกำหนดต้นทุนและราคาขายของผลิตภัณฑ์

องค์กรจึงต้องกำหนดระบบการจ้างงาน

(Wage System) เช่น

การกำหนดสัดส่วนพนักงานประจำและพนักงานชั่วคราวที่เหมาะสม

เพราะรายจ่ายแรงงานจะกระทบต่อผลกำไร โดยเฉพาะองค์กรที่ยังใช้แรงงานเป็นกลไกหลักในการผลิต

(Labor

Intensive) ระบบการว่าจ้างลูกจ้างชั่วคราวจะสร้างความสะดวกในการบริหารงาน,

การบริหารต้นทุน และการยกเลิกการว่าจ้าง แต่ปัญหาที่เกิดขึ้นตามมา คือ

ทักษะการทำงาน, คุณภาพงาน และความรับผิดชอบที่ต่ำกว่าลูกจ้างประจำ

ดังนั้นการแก้ไขที่เหมาะสม คือ

การกำหนดมาตรฐานการทำงานและการควบคุมคุณภาพที่ชัดเจนและสะดวกต่อการปฏิบัติงาน

เมื่อจำเป็นต้องรักษาระดับมาตรฐานการทำงานและการผลิตให้มีคุณภาพสูง

จึงควรกำหนดคู่มือการปฏิบัติงาน (Operation

manual) หรือการอธิบายการทำงาน (Wok Instruction: WI) ดังรูปที่ 1

เพื่อควบคุมและรักษามาตรฐานการทำงานด้วยระดับคุณภาพเดียวกัน

ถึงแม้ว่าพนักงานจะมีทักษะหรือความสามารถที่แตกต่างกัน

สำหรับแรงงานทางอ้อมควรกำหนดคำอธิบายลักษณะงาน

(Job Description: JD) ซึ่งก็คือการกำหนดหน้าที่ความรับผิดชอบ,

ลักษณะงาน, คุณสมบัติของผู้ปฏิบัติงาน, หน่วยงานต้นสังกัด

และทักษะความรู้ที่ต้องเพิ่มเติม เพื่อเป็นแนวทางการคัดเลือกบุคลากรและการปฏิบัติงานให้บรรลุผลตามความคาดหวังของแต่ละหน่วยงาน

ตัวอย่าง JD ดังรูปที่ 2

กิจกรรมการอบรมและการฝึกงาน

เมื่อพนักงานได้รับคัดเลือกเข้าสู่องค์กร ควรปรับเพิ่มคุณภาพและประสิทธิภาพของบุคลากรที่ด้วยกิจกรรมการอบรมและการฝึกงาน

โดยเฉพาะกับสภาพการทำงานจริง (On Job Training:

OJT) ซึ่งเป็นกลวิธีที่พนักงานจะได้เรียนรู้และสร้างความชำนาญในการปฏิบัติงาน

การฝึกงานที่ลงมือปฏิบัติจริงกับงานจริงในสถานที่จริงและได้รับการแนะนำจากหัวหน้างาน

หรือเพื่อนร่วมงานจะเกื้อหนุนการเรียนรู้ที่รวดเร็วและเกิดประสิทธิภาพและประสิทธิผลที่ดี

รวมทั้งช่วยป้องกันอุบัติภัยในการทำงาน

อุบัติภัยหรือความผิดพลาดในการทำงานสามารถเกิดขึ้นได้จากเหตุปัจจัย

3 ประการ คือ

1. ปัจจัยด้านผู้ปฏิบัติงาน เป็นปัจจัยหลักที่ก่อให้เกิดความผิดพลาดซึ่งเกิดขึ้นจากความเผอเรอ,

ขาดสติ, ไม่ระวัดระวัง หรือกระทำการด้วยความประมาท ที่เรียกว่า Human Error

2.

ปัจจัยด้านระบบปฏิบัติงาน

เป็นปัจจัยหนึ่งของความผิดพลาดซึ่งเกิดขึ้นจากระบบการจัดการบริหารที่ไม่ชัดเจน,

มาตรฐานการทำงานไม่ดีเท่าที่ควร, ขาดการสอนงาน, ไม่มีการฝึกอบรม, ระบบการสื่อสารมีความบกพร่อง ที่เรียกว่า Management

Error

3.

ปัจจัยด้านสภาพแวดล้อมในการทำงาน

เกิดขึ้นเนื่องจากการจัดการองค์ประกอบสิ่งแวดล้อมของการทำงานไม่เหมาะสม เป็นเหตุให้พนักงานปฏิบัติงานภายใต้สิ่งแวดล้อมที่มีความเสี่ยงและมีแนวโน้มก่อให้เกิดอุบัติเหตุ

ที่เรียกว่า Environment Error

ความผิดพลาดเพียงเล็กน้อยและเกิดขึ้นเพียงชั่วพริบตามีผลทำให้เกิดอุบัติเหตุ,

ความสูญเสียต่อทรัพย์สินและขวัญกำลังใจของบุคลากร ซึ่งส่งผลกระทบต่อเนื่องแบบโดมิโนต่อประสิทธิภาพ,

คุณภาพ, การจัดส่งสินค้าและมีอิทธิพลต่อต้นทุนการผลิตสูงขึ้น

การป้องกันความสูญเสียจึงมีความจำเป็นต้องอบรมพนักงานก่อนเข้าสู่กระบวนการทำงาน

เพื่อเรียนรู้และตระหนักถึงลักษณะงานที่มีความเสี่ยงต่อการเกิดอุบัติเหตุ ที่ช่วยระลึกเตือนสติให้ระมัดระวังและหลีกเลี่ยงการปฏิบัติงานนั้น

เทคนิคที่สำคัญที่ช่วยป้องกันอุบัติเหตุ คือ เทคนิคการพยากรณ์อุบัติเหตุล่วงหน้า (Kiken Yoshi Training: KYT)

KYT เป็นเทคนิคของญี่ปุ่นที่ช่วยป้องกันอุบัติเหตุในการทำงาน

ด้วยการสร้างจิตสำนึกและระลึกถึงสภาพการทำงานที่ก่อให้เกิดความเสี่ยงของการเกิดอุบัติเหตุที่ต้องเฝ้าระมัดระวังเป็นพิเศษ

วิธีการป้องกันการเกิดอุบัติเหตุนั้นอาจจำเป็นต้องปรับปรุงเครื่องจักร,

วิธีการทำงาน, การทำเครื่องหมาย, การล้อมลอบครอบไว้

หรือการกำหนดผู้ดูแลรับผิดชอบที่มีความรู้ความชำนาญ

สำหรับเทคนิคการสร้างจิตสำนึกสามารถสื่อสารด้วยการแสดงความเสียหายของการเกิดอุบัติเหตุด้วยการบทเรียนรู้หนึ่งหัวข้อ (One point lesson) โดยสื่อสารด้วยรูปภาพลักษณะการเกิดอุบัติเหตุและอธิบายให้กับพนักงานได้ทราบร่วมกันถึงจุดที่อันตรายและผลของความเสียหายต่อร่างกาย

เช่น เกิดรอยถลอก, เกิดแผลฉีกขาด, สูญเสียนิ้ว เป็นต้น หรือความสูญเสียต่อทรัพย์สิน

และก่อนเริ่มงานทุกวันควรสร้างจิตสำนึกอีกครั้งด้วยการกล่าวว่า “อุบัติเหตุต้องเป็นศูนย์” พร้อมกันกัน 3 ครั้งก่อนแยกย้ายไปทำงาน

เส้นประสบการณ์ (Experience Curve)

เส้นประสบการณ์ หรือเส้นการเรียนรู้ (Learning

curve) คือ เส้นที่แสดงให้เห็นถึงการสะสมประสบการณ์ความชำนาญและการปรับปรุงการทำงาน

ที่มีอิทธิพลต่อประสิทธิภาพการทำงานที่ดีและต้นทุนการผลิตที่ลดต่ำลง

จากรูปที่

3 เป็นการแสดงให้เห็นถึงเส้นประสบการณ์ที่มีความสัมพันธ์โดยตรงกับการเรียนรู้ขององค์กร

(Organizational learning) โดยระยะเวลายิ่งนานหรือปริมาณการผลิตยิ่งมากขึ้นจะทำให้ต้นทุนการผลิตต่อหน่วยลดน้อยลง

ทุกองค์กรได้เรียนรู้กระบวนการทำงาน, เรียนรู้ผลิตภัณฑ์,

เรียนรู้ความต้องการของตลาด และพัฒนาประสิทธิภาพของสิ่งที่เรียนรู้ร่วมกันและปรับเปลี่ยนให้ดีขึ้นอย่างต่อเนื่อง

จนกระทั่งพัฒนาระบบการทำงานให้กลายเป็นระบบอัตโนมัติ (Automation system) ที่ควบคุมการปฏิบัติงานด้วยเครื่องจักรและแผงควบคุมอัจฉริยะ

การศึกษาเรียนรู้อย่างต่อเนื่องเป็นสิ่งจำเป็นอย่างยิ่ง

เพื่อรองรับการเปลี่ยนแปลงทางเทคโนโลยีและความต้องการของตลาดที่เปลี่ยนแปลงตลอดเวลา

และมีผลกระทบโดยตรงกับการบริหารต้นทุนขององค์กร และการปรับปรุงผลิตภาพของการทำงาน การเรียนรู้ขององค์กรควรดำเนินการแบบทีมเพื่อร่วมกันผลักดันแนวคิดให้เป็นรูปธรรมได้อย่างมีประสิทธิผล

เส้นประสบการณ์จะมีต้นทุนต่อหน่วยเพิ่มขึ้นอีกครั้ง

เมื่อเกิดการเปลี่ยนแปลงกระบวนการทำงาน เช่น การปรับเปลี่ยนกระบวนการผลิต, การเปลี่ยนแปลงระบบการจัดซื้อจัดหา, การปรับเปลี่ยนแบบผลิตภัณฑ์

เป็นต้น หลังจากนั้นพนักงานเรียนรู้และมีความชำนาญในกระบวนการปฏิบัติงาน

ต้นทุนต่อหน่วยจะเริ่มปรับตัวลดต่ำลง

สำหรับการประยุกต์เส้นประสบการณ์กับการผลิต

สามารถศึกษาความต้องการใช้แรงงานทางตรง หรือต้นทุนการผลิตต่อหน่วย

หรือชั่วโมงการทำงาน ได้จากสมการนี้

kn = k1 nb

kn = ชั่วโมงการทำงานสำหรับการผลิตสินค้าตัวที่ n

k1

= ชั่วโมงการทำงานสำหรับการผลิตสินค้าตัวที่ 1

n

= จำนวนผลิตภัณฑ์ที่ผลิตได้

r

= อัตราการเรียนรู้ (Learning rate)

การออกแบบลักษณะงาน (Job design)

การออกแบบลักษณะงาน

คือ การกำหนดวิธีการทำงานให้เหมาะสมสอดคล้องกับทักษะและความรู้ของพนักงาน เป้าหมายของการออกแบบประกอบด้วย

1.

เพิ่มประสิทธิภาพและผลิตภาพของกระบวนการ

2.

เพิ่มคุณภาพของกระบวนการ

3.

สร้างความพึงพอใจและซื่อสัตย์ของพนักงานที่มีต่อองค์กร

การออกแบบลักษณะงานต้องพิจารณาลักษณะ,

ประเภทของธุรกิจ และวงจรชีวิตขององค์กรด้วย เพื่อให้การบริหารงานบุคลากรและต้นทุนมีประสิทธิภาพ

ซึ่งสามารแบ่งแยกย่อยได้ดังนี้

1.

งานที่ชำนาญเฉพาะด้าน (Job specialization) คือ งานที่ถูกออกแบบให้มีขั้นตอนการทำงานไม่มาก,

ไม่ยุ่งยากซับซ้อน และทำงานซ้ำเป็นรอบ (Work cycle) ข้อดี

คือ

1.

ขั้นตอนการทำงานสามารถจดจำและปฏิบัติตามได้ง่าย

2.

การอบรมการทำงานใช้เวลาไม่มาก

และหัวหน้างานสามารถสอนงานได้

3.

การบริหารประสิทธิภาพและคุณภาพของกระบวนการสามารถควบคุมได้ง่าย

4.

การบริหารปริมาณการผลิตต่อวันสามารถควบคุมได้ด้วยเวลาแทคท์

(Tact time)

5.

การคัดสรรพนักงานทำได้ง่ายไม่ยุ่งยาก

เพราะไม่ต้องการทักษะหรือความรู้สูง

6.

การทำงานทดแทนกันสามารถทำได้ง่าย

7.

ต้นทุนแรงงานไม่สูง

เนื่องจากค่าจ้างไม่สูงกว่าค่าจ้างขั้นต่ำมากนัก

สำหรับข้อเสีย คือ

1.

ลักษณะการทำงานซ้ำเป็นรอบทำให้เกิดความซ้ำซากและเบื่องานได้ง่าย

2.

อัตราการเข้าออกงานสูง

กรณีไม่สามารถสร้างขวัญกำลังใจที่ดีให้กับพนักงาน

3.

ความรับผิดชอบในการทำงานมีไม่มาก

เนื่องจากลักษณะงานไม่สร้างความสำคัญหรือภูมิใจให้กับพนักงาน

4.

ผลกระทบต่อระดับคุณภาพ

โดยเฉพาะช่วงการเปลี่ยนแปลงพนักงานเข้าออกงาน

5.

การควบคุมกระบวนการทำงานต้องถี่ถ้วนทุกสถานีงาน

และต้องตรวจสอบบ่อยครั้งเพื่อป้องกันความผิดพลาด

6.

มาตรฐานการทำงาน

(Work standard) และตัวอย่างของเสีย (NG limit sample) ต้องมีความชัดเจน, เข้าใจง่าย

และสื่อสารกับพนักงานอย่างต่อเนื่อง

7.

ประสิทธิภาพการทำงานต่ำ

เพราะพนักงานในกระบวนการมีจำนวนมาก, ทักษะหรือความชำนาญของการทำงานแตกต่างกัน และการควบคุมอัตราการมาทำงานและวินัยการทำงานทำได้ยาก

2.

งานที่ชำนาญหลากหลาย (Job enlargement) คือ งานที่ถูกออกแบบเพื่อเพิ่มทักษะการทำงานของแต่ละกระบวนการให้หลากหลายขึ้น

และเป็นทักษะงานที่มีลักษณะใกล้เคียงกัน เช่น การเรียนรู้การทำงานของพนักงานของกระบวนการก่อนหน้าและถัดไป

เป็นต้น ซึ่งเป็นการเรียนรู้งานลักษณะแนวกว้าง (Horizontal job enlargement) ข้อดี คือ

1.

ความซ้ำซากและความเบื่องานลดน้อยลง

เพราะสามารถสลับการทำงานได้

2.

ความพึงพอใจในการทำงานของพนักงานมีมากขึ้น

3.

พนักงานมีความรู้สึกมีส่วนร่วมในกระบวนการและส่งผลต่อความรับผิดชอบในการทำงานมากขึ้น

4.

กระบวนการปฏิบัติงานมีความคล่องตัว

เพราะพนักงานสามารถทำงานทดแทนกันได้ทั้งกระบวนการก่อนหน้าและถัดไป

สำหรับข้อเสีย คือ

1. ต้นทุนแรงงานจะเพิ่มสูงกว่าอัตราค่าจ้างขั้นต่ำ เพื่อรักษาพนักงานให้อยู่กับองค์กรต้นทุนแรงงานมักแปรผันตามทักษะ,

ความชำนาญ และประสบการณ์

สำหรับข้อแนะนำเพิ่มเติม คือ

1.

ระบบการฝึกอบรมต้องมีความชัดเจนและกำหนดหน่วยงานรับผิดชอบที่แน่นอน

2.

ระบบการจูงใจทั้งค่าจ้าง,

เงินเดือน และการปรับเลื่อนขั้นต้องมีมาตรฐานที่ชัดเจน

3.

งานที่หมุนเวียนแทนกันได้

(Job rotation) คือ งานที่ถูกออกแบบให้พนักงานสามารถทำงานหมุนเวียนทดแทนกันระหว่างหน่วยงาน

ซึ่งอาจกำหนดระยะเวลาการหมุนเวียนเป็นสัปดาห์หรือเดือนตามความเหมาะสม ข้อดี คือ

1.

พนักงานจะตระหนักถึงปัญหาและคุณภาพของกระบวนการโดยภาพรวมมากขึ้น

2.

สร้างความพึงพอใจและความภูมิใจในการทำงานมากขึ้น

3.

พนักงานมีความรับผิดชอบและเล็งเห็นความสำคัญกับกระบวนการถัดไป

4.

เสริมสร้างความสามารถและโอกาสสำหรับความก้าวหน้าในสายงาน

5.

ความเชื่อมั่นในความมั่นคงในการทำงานสูงขึ้น

4.

งานที่เพิ่มพูนความชำนาญ

(Job enrichment) คือ งานที่ถูกออกแบบเพื่อให้พนักงานเรียนรู้งานด้านการควบคุมและเพิ่มขอบเขตความรับผิดชอบของแต่ละกระบวนการมากขึ้น

ซึ่งเป็นการเรียนรู้และเพิ่มพูนทักษะแนวลึก (Vertical

job enlargement) ข้อดี คือ

1.

ความซื่อสัตย์ต่อองค์กรของพนักงานมีสูงขึ้น

2.

พนักงานเกิดแรงจูงใจในการพัฒนาตนเอง

3.

กระตุ้นการแข่งขันการทำงานเพื่อความก้าวหน้าในการทำงาน

จากรูปที่ 4 พบว่าการออกแบบลักษณะงานในช่วงเริ่มต้นขององค์กรหรือพนักงานควรเลือกใช้งานที่ชำนาญเฉพาะด้านเพราะพนักงานต้องเรียนรู้กระบวนการใหม่ทั้งหมด

เมื่อเริ่มมีทักษะความชำนาญแล้วควรออกแบบงานเป็นงานที่ชำนาญหลากหลาย

เพื่อรองรับการขยายตัวขององค์กรและช่วยสนับสนุนการเรียนรู้ของพนักงาน เมื่อพนักงานได้เรียนรู้ปฏิบัติงานหลากหลายและมีทักษะชำนาญมากขึ้นจึงปรับเปลี่ยนเป็นงานที่หมุนเวียนแทนกันได้

ซึ่งจะทำให้มองเห็นภาพรวมขององค์กรมากขึ้น

และท้ายที่สุดก็ปรับเปลี่ยนเป็นงานที่เพิ่มพูนความชำนาญ

ทำให้พนักงานเจริญเติบโตในสายงานและมีความซื่อสัตย์ต่อองค์กร

ทั้งนี้พนักงานต้องเรียนรู้และเพิ่มพูนทักษะอย่างต่อเนื่องให้เพียงพอกับตำแหน่งหน้าที่ความรับผิดชอบที่ได้รับมอบหมาย

การตัดสินใจออกแบบงานยังควรให้ความสำคัญกับ 5W1H, Who โดยการพิจารณาสภาพร่างกายและจิตใจของพนักงาน,

What โดยการพิจารณาผลงานอะไรที่ต้องการจากพนักงาน, Where

โดยการพิจารณาตำแหน่งงานหรือสถานที่ทำงาน, When โดยการพิจารณาเวลาของการทำงานที่เหมาะสมกับพนักงาน,

Why โดยพิจารณาวัตถุประสงค์และเหตุผลของงานให้สอดคล้องกับพนักงาน

และ How โดยพิจารณาวิธีการจูงใจอย่างไรที่จะได้ผลลัพธ์ตามที่ต้องการ

Machine เครื่องจักร: ปัจจัยสำคัญเพื่อความได้เปรียบเชิงปริมาณด้วยมาตรฐานคุณภาพเดียวกัน

เครื่องจักรเป็นปัจจัยหนึ่งที่สร้างความได้เปรียบเชิงการแข่งขัน

(Competitive Advantage) เพราะ เครื่องจักรสามารถผลิตได้ด้วยปริมาณมาก,

ทำงานต่อเนื่องระยะยาว และรักษามาตรฐานของคุณภาพในระดับเดียวกัน

เครื่องจักรถือว่าเป็นต้นทุนคงที่ (Fixed Cost) ที่มีผลกระทบต่อต้นทุนผลิตภัณฑ์

การผลิตที่เน้นการลงทุนในเครื่องจักร เรียกว่า Machine

Intensive ต้องพิจารณาและให้ความสำคัญเรื่องปริมาณการผลิต

หากปริมาณการผลิตน้อยมีผลให้ต้นทุนคงที่สูงขึ้น แต่หากปริมาณการผลิตมากขึ้นจะมีผลให้ต้นทุนคงที่ลดต่ำลง

และมีอิทธิพลต่อระดับราคาขายที่สามารถแข่งขันได้กับคู่แข่งรายอื่น

เครื่องจักรทำให้สินค้ามีมาตรฐานเดียวกันและสามารถทำงานได้อย่างต่อเนื่องระยะยาว

ที่เชื่อมั่นว่าผลิตภัณฑ์ที่ลูกค้าได้รับจะสร้างความพึงพอใจให้กับลูกค้า

การบริหารเครื่องจักรให้มีประสิทธิภาพอย่างต่อเนื่องจึงจำเป็นต้องซ่อมบำรุงและการดูแลรักษาอย่างเป็นระบบ

เพื่อยืดอายุการใช้งานให้ยาวนานและป้องกันความเสียหายระหว่างการผลิต ดังนั้นการกำหนดมาตรฐานการตรวจสอบ,

เอกสารการตรวจสอบที่ตรวจรักษาสภาพเครื่องจักร

และสามารถสังเกตสิ่งผิดปกติที่เกิดขึ้นกับเครื่องจักรก่อนจะเกิดปัญหาที่ส่งผลเสียต่อกระบวนการผลิต

เครื่องจักรมีทั้งแบบอัตโนมัติ

(Automation) และกึ่งอัตโนมัติ (Semi-automation) ที่ทำงานร่วมกับพนักงาน

การเลือกเครื่องจักรควรเหมาะสมกับขนาดธุรกิจ, เงินลงทุน และปริมาณการขาย การตัดสินใจเลือกเครื่องจักรควรมีกำลังการผลิตมากกว่าปริมาณการผลิตที่ต้องการประมาณ

100% สำหรับรองรับการขยายตัวทางธุรกิจและการเพิ่มปริมาณการขายในอนาคต

ระบบโรงงานอัตโนมัติ(Factory Automation)

ระบบโรงงานอัตโนมัติเป็นกระบวนการผลิตที่มุ่งเน้นการผลิตด้วยเครื่องจักร

(Machine intensive) ที่เป็นกลไกหลักของกระบวนการผลิตทดแทนระบบการผลิตที่ใช้แรงงานคน (Labor

intensive)

ระบบอัตโนมัติ (Automation) คือ ระบบการผลิตที่ใช้เครื่องจักรทำงานแทนการใช้แรงงานคน

ซึ่งเครื่องจักรสามารถทำงานได้เองอย่างมีประสิทธิภาพ

โดยส่วนใหญ่จะพบในประเทศที่พัฒนาแล้วซึ่งมีต้นทุนแรงงานค่อนข้างสูง

และเป็นแรงงานที่มีทักษะความรู้เป็นอย่างดี

ระบบอัตโนมัติ สามารถแบ่งได้ 2 ประเภท คือ

1. ระบบอัตโนมัติแบบตายตัว (Fixed automation) คือ

ระบบการผลิตที่ถูกกำหนดด้วยขั้นตอนที่แน่นอนเพื่อทำการผลิตสินค้าเพียงอย่างเดียว

ซึ่งส่วนใหญ่จะเป็นโรงงานผลิตสารเคมีหรือโรงกลั่นน้ำมัน ข้อดีของระบบการผลิตแบบนี้

คือ ก่อให้เกิดประสิทธิภาพการผลิตสูงสุด และทำให้ต้นทุนการผลิตต่อหน่วยต่ำสุด สำหรับข้อเสีย

คือ การลงทุนสูง, ไม่มีความยืดหยุ่นในการผลิต ดังนั้น

ระบบการผลิตแบบนี้จึงเหมาะสำหรับสินค้าที่มีปริมาณความต้องการสูง, ไม่มีการเปลี่ยนแปลงกระบวนการตามประเภทของผลิตภัณฑ์,

ระบบการซ่อมบำรุงยอดเยี่ยม และมีวงจรชีวิตของสินค้ายาวนาน

2. ระบบอัตโนมัติแบบยืดหยุ่น (Flexible automation) คือ

ระบบการผลิตที่สามารถปรับเปลี่ยนขั้นตอนการการผลิตหรือสามารถปรับค่าโปรแกรมการทำงานได้ง่าย

ข้อดีของระบบการผลิตแบบนี้ คือ สามารถผลิตสินค้าได้หลากหลายรุ่น สำหรับข้อเสีย คือ

ความยุ่งยากในการบริหารและการปรับเปลี่ยนเครื่องจักรหรือขั้นตอนการผลิต จึงต้องใช้พนักงานที่มีทักษะความรู้ด้านเครื่องจักรและคอมพิวเตอร์

โดยเฉพาะการออกแบบกระบวนการและโปรแกรมทางคอมพิวเตอร์ ดังนั้นระบบการผลิตแบบนี้จึงเหมาะสำหรับสินค้าที่มีความต้องการหลากหลายรูปแบบ

และเป็นสินค้าที่มีวงจรชีวิตค่อนข้างสั้นที่เป็นเหตุผลให้ต้องปรับเปลี่ยนกระบวนการผลิตบ่อยครั้ง

การทำให้เป็นระบบอัตโนมัติ (Automatization) คือ การเพิ่มความรวดเร็วให้กับกระบวนการผลิต, ปรับปรุงมาตรฐานการปฏิบัติงานให้ดีขึ้นและทันต่อความต้องการที่เปลี่ยนไปอย่างรวดเร็ว

ระบบอัตโนมัติต้องลงทุนเพิ่มด้านเครื่องจักรและระบบฐานข้อมูลซึ่งมีผลให้สินค้ามีราคาสูงขึ้น

ดังนั้นการตัดสินใจลงทุนต้องพิจารณาความคุ้มค่าทางการลงทุนอย่างถี่ถ้วน

ระบบอัตโนมัติสามารถควบคุมด้วยโปรแกรม PLC (Programmable logic

controller) ซึ่งเป็นอุปกรณ์ทางอิเลคทรอนิคที่ควบคุมการทำงานของเครื่องจักรและกระบวนการผลิต

ทำให้สามารถทำการผลิตได้อย่างต่อเนื่อง (Progressive

work) โดยชิ้นงานผ่านกระบวนการผลิตอย่างอัตโนมัติและไม่ต้องมีผู้ปฏิบัติงานคอยควบคุม

ระบบอัตโนมัติได้เริ่มแพร่หลายมากขึ้น เนื่องจากการพัฒนาเทคโนโลยีอย่างต่อเนื่องทำให้ต้นทุนเครื่องจักรมีราคาต่ำลง

การปรับตัวเพื่อเพิ่มทักษะความรู้ด้านเทคโนโลยีและสร้างความชำนาญของแรงงานจึงเป็นสิ่งสำคัญ

มิฉะนั้นจะก่อเกิดความเสียเปรียบทางการแข่งขัน

การเปลี่ยนเป็นระบบอัตโนมัตินั้น คือ การบริหารปรับเปลี่ยนกระบวนการผลิตให้เป็นเครื่องจักร

(Mechanization) ผลที่คาดว่าจะได้รับ คือ การเพิ่มคุณภาพ, ประสิทธิภาพ

และลดเวลานำในการสั่งซื้อสินค้า ระบบการผลิตอัตโนมัติที่ใช้เครื่องจักรเป็นหลักนี้อาจเรียกว่า

ระบบอัตโนมัติแบบต้นทุนต่ำ (Low

cost automation)

Material วัตถุดิบ: เป็นปัจจัยหลักของโครงสร้างต้นทุน

ต้นทุนวัตถุดิบถือว่าเป็นต้นทุนหลักของผลิตภัณฑ์

สินค้าบางชนิดพบว่าต้นทุนวัตถุดิบมีมูลค่าสูงกว่า 80% เมื่อวัตถุดิบได้รับความเสียหายหรือเกิดความผิดพลาดในกระบวนการจะส่งผลเสียต่อต้นทุนผลิตภัณฑ์ที่สูงขึ้น

และมีผลกระทบต่อกำไรที่ลดต่ำลง

การเลือกวัตถุดิบที่ดีจะส่งผลให้ผลิตภัณฑ์มีคุณภาพแต่จะทำให้ต้นทุนสูงขึ้นด้วย

ดังนั้นข้อกำหนดวัตถุดิบ (Material

Specification) หรือเรียกว่าคุณลักษณะวัตถุดิบ

(Material Qualification: MQ) จึงเป็นสิ่งจำเป็นที่ต้องกำหนดให้ชัดเจน

เพื่อบ่งชี้ลักษณะวัตถุดิบ (ลักษณะรูปร่าง, ขนาด, น้ำหนัก, คุณสมบัติ, คุณลักษณะ และคุณภาพ)

เป็นการควบคุมให้ได้มาตรฐานผลิตภัณฑ์เดียวกันภายใต้ความคาดหวังของลูกค้า

และสามารถปรับลดมาตรฐานของวัตถุดิบหากคุณสมบัตินั้นเกินความจำเป็นที่สามารถแข่งขันได้

โครงสร้างผลิตภัณฑ์ (Product structure)

โครงสร้างผลิตภัณฑ์ประกอบด้วยรายการวัตถุดิบและชิ้นงานในแต่ละลำดับชั้น

ที่ช่วยให้มองเห็นภาพความสัมพันธ์ของผลิตภัณฑ์ที่ประกอบด้วยวัตถุดิบหรือชิ้นงานย่อย

การกำหนดโครงสร้างผลิตภัณฑ์จะทำให้เข้าใจขั้นตอนการประกอบผลิตภัณฑ์ได้ง่ายขึ้น

และสามารถใช้ควบคุมการสั่งซื้อหรือการเบิกจ่ายชิ้นงานได้อย่างถูกต้องแม่นยำ โครงสร้างผลิตภัณฑ์อาจเรียกว่าแผนภูมิการประกอบ

(Assembly chart)

ชิ้นส่วนหลัก (Parent part) คือ ชิ้นส่วนหลักที่ประกอบด้วยชิ้นส่วนย่อยหลายตัว เช่น

ไส้ปากกาเป็นชิ้นส่วนหลักของหลอด, หมึก และลูกลื่น

จากรูปที่ 5

แผนภูมิการประกอบปากกาจะพบว่าปากกาหนึ่งหนึ่งประกอบด้วยปลอกบน, ปลอกล่าง,

ปลอกปากกา และไส้ปากกาอย่างละหนึ่งหน่วย โดยที่ไส้ปากกาต้องประกอบด้วยหลอด,

หมึกและลูกลื่นอย่างละหนึ่งหน่วย

การจัดหาและการจัดซื้อ

การจัดหา (Procurement) เป็นการสืบค้นหาวัตถุดิบ, ชิ้นส่วน หรือสินค้าทุนเพื่อนำไปใช้สำหรับกระบวนการทำงานหรือกระบวนการผลิต

การจัดหาควรครอบคลุมทั้งภายในประเทศและต่างประเทศเพื่อให้ได้ราคาที่ต่ำสุดด้วยมาตรฐานคุณภาพที่ดีกว่าแล้วดำเนินการจัดซื้อต่อไป

การจัดซื้อ (Purchasing)

เป็นการดำเนินการติดต่อ, ต่อรอง, สั่งซื้อ หรือทำสัญญาซื้อขายเพื่อให้ได้รับวัตถุดิบ,

ชิ้นงาน หรือสินค้าทุนตามที่ต้องการ และออกเอกสารควบคุมที่เรียกว่าคำสั่งซื้อ (Purchase Order: PO ) สำหรับกลยุทธ์ในการจัดซื้อ ประกอบด้วย

1.

การกระจายยอดการจัดซื้อไปยังผู้ผลิตหลายราย

2.

การต่อรองด้วยการจัดซื้อปริมาณมาก

3.

การต่อรองด้วยการแสดงให้เห็นความสามารถในการผลิตเอง

หากผู้ผลิตเข้าใจว่าผู้ซื้อผลิตได้เองจะทำให้ความสามารถในการต่อรองมีมากขึ้น และควรวิเคราะห์โครงสร้างต้นทุนก่อนเพื่อให้การต่อรองมีประสิทธิผล

4.

การต่อรองด้วยการแสดงเจตนาขอลดปริมาณการสั่งซื้อ

หากปริมาณการสั่งซื้อสูงพอสมควร ผู้ผลิตสามารถบริหารจัดการด้วยต้นทุนที่ต่ำกว่าการผลิตด้วยปริมาณการผลิตเพียงเล็กน้อย

จึงมีผลให้อำนาจการต่อรองเพิ่มขึ้น

5.

การกำหนดมาตรฐานวัตถุดิบที่แน่นอนเพื่อควบคุมต้นทุน

เพราะบางครั้งผู้ผลิตใช้วัตถุดิบที่มีราคาสูงกว่ามาตรฐานที่จำเป็นจึงส่งผลให้ต้นทุนสูงขึ้น

6.

การสืบค้นหาแหล่งวัตถุดิบราคาต่ำแต่คุณภาพดี

แล้วทำการสั่งซื้อและป้อนให้กับผู้ผลิตหรือกำหนดแหล่งวัตถุดิบให้กับผู้ผลิต

7.

การหลีกเลี่ยงการเปลี่ยนผู้ผลิตบ่อยครั้ง

เพราะจะทำให้เสียค่าใช้จ่ายในการเปลี่ยนแปลง (Switching cost)

ดังนั้นจึงควรตัดสินใจเลือกผู้ผลิตที่ดีที่สุดก่อนทำธุรกิจร่วมกัน

8.

การกำหนดเป้าหมายการลดต้นทุนในแต่ละปี

เพื่อกระตุ้นให้ผู้ผลิตจัดเตรียมแผนและทำการปรับปรุงกระบวนการผลิตและสืบค้นหาแหล่งวัตถุดิบที่ราคาต่ำกว่าอย่างสม่ำเสมอ

9.

การตรวจสอบโครงสร้างต้นทุนที่แท้จริงของผู้ผลิต

และทำการวิเคราะห์เพื่อลดต้นทุนร่วมกัน

10.

การเปลี่ยนแปลงการจัดซื้อจากต่างประเทศเป็นการจัดซื้อภายในประเทศ

เพื่อลดต้นทุนในการขนส่ง และการดำเนินการต่างๆ

ในปัจจุบันบริษัทหลายแห่งมีระบบการผลิตแบบครบวงจร

ซึ่งประกอบด้วยการผลิตสินค้าต้นน้ำ(Upstream Product) และสินค้าปลายน้ำ (Downstream Product) แต่มีต้นทุนสูงกว่าการสั่งซื้อสินค้าจากบริษัทอื่นที่มีความเชี่ยวชาญและประสบการณ์ในการพัฒนาปรับลดต้นทุน

การสั่งซื้อจากผู้ผลิตภายนอก

(Outsourcing) เป็นแนวทางการลดต้นทุนวัตถุดิบหรือชิ้นส่วนด้วยการสั่งซื้อจากผู้ผลิตภายนอกทดแทนการผลิตเอง

ซึ่งหมายความว่าผู้ผลิตจะเน้นผลิตวัตถุดิบหรือชิ้นส่วน

และผู้ประกอบจะเน้นการนำวัตถุดิบและชิ้นงานที่มีต้นทุนต่ำมาประกอบเป็นผลิตภัณฑ์

แต่ละองค์กรต่างพยายามสร้างความเชี่ยวชาญเฉพาะด้านเพื่อทำให้ต้นทุนการผลิตต่อหน่วยลดต่ำลงที่สุด

โดยเกี่ยวเนื่องกับเส้นประสบการณ์ที่แสดงการปฏิบัติงานยิ่งนานวันยิ่งเพิ่มประสบการณ์

และความเชี่ยวชาญที่ทำให้ต้นทุนต่อหน่วยลดต่ำลง

ชิ้นส่วนร่วมกัน (Common Part) เป็นการใช้ชิ้นส่วนที่เหมือนกันกับผลิตภัณฑ์หลากหลายรุ่นหรือสามารถใช้ได้กับหลายส่วนภายในผลิตภัณฑ์เดียวกัน

เช่น น๊อต, สกรู, ชุดสายไฟ เป็นต้น

การใช้ชิ้นส่วนร่วมกันจะทำให้ต้นทุนการสั่งซื้อหรือสั่งผลิตลดต่ำลง

เพราะเมื่อปริมาณชิ้นส่วนที่ใช้ร่วมกันได้เพิ่มมากขึ้นจะก่อให้เกิดการประหยัดเนื่องจากขนาด (Economies of Scale)

ของกระบวนการผลิตดังนั้นวิศวกรออกแบบควรตระหนักการใช้ชิ้นส่วนร่วมกันให้มากที่สุด

ผู้จัดซื้อจัดหา (Buyer)

ควรให้ความสำคัญต่อการติดตามและตรวจสอบการจัดหาจัดซื้อวัตถุดิบ,

ชิ้นส่วน หรือแม้แต่เครื่องจักรให้เป็นไปตามคุณสมบัติที่กำหนดไว้

นอกเหนือจากการมุ่งเน้นการลดต้นทุนและการจัดส่งให้ทันเวลา

เพื่อป้องกันปัญหาการคัดแยกและการซ่อมงาน (Rework) หากตรวจพบปัญหาคุณภาพของผู้ผลิตควรเร่งกำหนดมาตรการป้องกันการเกิดซ้ำ

ร่วมกับวิศวกรตรวจสอบคุณภาพ, วิศวกรออกแบบ และวิศวกรการผลิต เพื่อปรับเปลี่ยนคุณสมบัติหรือมาตรฐานวัตถุดิบ,

ชิ้นส่วน และเครื่องจักร หรือการปรับปรุงกระบวนการตรวจสอบคุณภาพและกระบวนการผลิตให้มีประสิทธิภาพ

กระบวนการผลิตมีโอกาสเกิดความสูญเสียของวัตถุดิบหรือชิ้นส่วนได้บ่อยครั้ง

ทั้งแบบยอมรับได้และแบบยอมรับไม่ได้ สำหรับแบบที่ยอมรับได้อาจเกิดจากการปล่อยเศษของเสียขณะเปลี่ยนรุ่นหรือการปรับแต่งค่าเครื่องจักร

รวมทั้งเศษจากการขึ้นรูป เช่น

การฉีดพลาสติกจะมีเศษพลาสติกที่ต้องตัดออกที่เรียกว่า “Runner”

เกิดขึ้นทุกครั้งที่ทำการขึ้นรูป เป็นต้น แต่แบบที่ยอมรับไม่ได้มักเกิดขึ้นจากความผิดพลาดของพนักงานที่ขาดทักษะ,

วัตถุดิบที่ไม่ได้มาตรฐาน, เครื่องจักรขาดการซ่อมบำรุง, หรือวิธีการทำงานไม่เหมาะสม

ดังนั้นการควบคุมต้นทุนวัตถุดิบอาจต้องกำหนดค่ามาตรฐานของอัตราความสูญเสียของวัตถุดิบ (Product Yield Ratio

of Material) เพื่อคิดค้นหาวิธีการปรับปรุงการลดอัตราความสูญเสีย

ตัวอย่าง

การคำนวณอัตราความสูญเสียของวัตถุดิบ เช่น กระบวนการฉีดชิ้นงานพลาสติก

พบว่าเม็ดพลาสติก 1 กิโลกรัม

ได้ชิ้นงานพลาสติกน้ำหนัก 0.95 กิโลกรัม

อัตราความสูญเสียของวัตถุดิบ = ( 1 – 0.95

) x 100 / 1

= 10%

แสดงว่า 10% จะเป็น Runner หรือความสูญเสียที่เกิดขึ้นขณะเปลี่ยนรุ่น

การปรับปรุงแก้ไขอาจนำเศษพลาสติกกลับมาใช้ใหม่อีกครั้ง (Reuse) หรือปรับปรุงแบบแม่พิมพ์

หรือกำหนดค่ามาตรฐานการตั้งค่าของเครื่องฉีดพลาสติกของชิ้นงานแต่ละรุ่น

การสั่งซื้อ (Purchasing)

การสั่งซื้อเป็นกระบวนการจัดซื้อวัสดุทั้งวัตถุดิบและชิ้นส่วนเพื่อนำมาผลิตได้อย่างทันท่วงที

โดยมุ่งหวังว่าการสั่งซื้อจะทำให้กระบวนการผลิตไหลรื่นคล่องตัว

และสามารถควบคุมต้นทุนการสั่งซื้อและการเก็บรักษาให้น้อยที่สุด

ซึ่งวิธีการสั่งซื้อ สามารถแบ่งได้เป็น

1.

ปริมาณการสั่งซื้อคงที่

(Fixed order quantity: FOQ) เป็นการสั่งซื้อด้วยปริมาณเท่ากันทุกครั้งเมื่อออกใบสั่งซื้อ

ก่อนกระบวนการสั่งซื้อต้องตรวจสอบความต้องการใช้วัตถุดิบให้แน่ชัด

การสั่งซื้อแบบนี้ต้องมั่นใจว่าปริมาณการสั่งซื้อเพียงพอสำหรับความต้องการ เพื่อป้องกันการขาดแคลนวัสดุและการสั่งซื้อเพิ่มซึ่งทำให้ต้นทุนการสั่งซื้อเพิ่มสูงขึ้น

ซึ่งมีผลให้ต้นทุนการผลิตเพิ่มขึ้นจากการเปลี่ยนรุ่นบ่อยครั้งและทำให้ต้นทุนวัสดุสูงขึ้นด้วย

ดังนั้นจึงต้องกำหนดปริมาณการสั่งซื้อให้แม่นยำ [รายละเอียดเพิ่มเติม:

ระบบการสั่งซื้อแบบปริมาณการสั่งซื้อแน่นอน (Q system)]

จากตารางพบว่า

ปริมาณการสั่งซื้อจะคงที่เท่ากับ 500 ชิ้นต่อครั้ง เวลานำการสั่งซื้อ (Lead

time) เท่ากับ 1 สัปดาห์

ปริมาณวัสดุคงคลังสูงสุดเท่ากับ 100 ชิ้นต่อสัปดาห์

และรอบเวลาการสั่งซื้อจะแตกต่างกัน 2 หรือ 3 สัปดาห์ที่แปรผันตามปริมาณความต้องการ

หากปริมาณวัสดุคงคลังที่จัดเก็บไว้ในคลังวัสดุมีมากกว่าความต้องการจะทำให้เกิดต้นทุนการจัดเก็บ

แต่หากไม่มีการจัดเก็บวัสดุคงคลังล่วงหน้าอาจมีผลกระทบต่อการขาดแคลนวัสดุสำหรับการผลิต

หากผู้ผลิตไม่สามารถส่งมอบวัสดุได้ทันเวลา (JIT)

ทำให้เกิดเวลารอคอยในกระบวนการผลิต และกระทบต่อการส่งมอบสินค้าให้ทันความต้องการของลูกค้า

2. ปริมาณการสั่งซื้อตามรอบเวลา (Periodic order quantity: POQ) เป็นการสั่งซื้อตามรอบเวลาที่แน่นอนด้วยปริมาณที่แตกต่างกัน

โดยคาดหวังว่าปริมาณวัสดุคงคลังจะเป็นศูนย์เมื่อครบรอบการสั่งซื้อแต่ละครั้ง

[รายละเอียดเพิ่มเติม: ระบบการสั่งซื้อแบบรอบเวลาการสั่งซื้อแน่นอน

(P system)]

จากตารางพบว่า

รอบเวลาการสั่งซื้อเท่ากันทุก 3 สัปดาห์ เวลานำการสั่งซื้อ (Lead time) เท่ากับ 1 สัปดาห์ ปริมาณการสั่งซื้อเท่ากับ 900,

600, และ 500 ชิ้นตามลำดับ

และปริมาณวัสดุคงคลังสูงสุด เท่ากับ 600 ชิ้น

สำหรับการวางแผนการสั่งซื้อ

ต้องพิจารณาปริมาณการสั่งซื้อที่ครอบคลุมรอบเวลาที่ต้องการ

และปริมาณการสั่งซื้อที่ดีที่สุดควรพิจารณา EOQ

3.

ปริมาณการสั่งซื้อแบบล้อทต่อล้อท (Lot for lot: L4L) เป็นการสั่งซื้อด้วยปริมาณความต้องการในแต่ละหนึ่งรอบเวลา

วิธีการนี้ทำให้ไม่ต้องจัดเก็บวัสดุคงคลัง

จากตารางพบว่า รอบเวลาการสั่งซื้อและปริมาณการสั่งซื้อจะแตกต่างกันขึ้นอยู่กับปริมาณความต้องการแต่ละช่วงเวลา

ปริมาณการสั่งซื้อจึงเท่ากับ 400, 500 และ 600 ชิ้นตามลำดับ

และปริมาณวัสดุคงคลังสูงสุดเท่ากับ 100 ชิ้น

ซึ่งมีเพียงรอบเวลาเดียว (สัปดาห์ที่ 1 ของเดือนมกราคม)

หลังจากนั้นจะไม่มีปริมาณวัสดุคงคลังคงเหลือ

การสั่งซื้อแบบนี้

ไม่ก่อให้เกิดต้นทุนการเก็บรักษา เพราะวัสดุคงคลังจะเป็นศูนย์ การพยากรณ์จึงต้องมีความแม่นยำสูง

(ไม่มีการเพิ่มของความต้องการของลูกค้า),

วัสดุที่ได้รับต้องมีความน่าเชื่อถือ (ไม่มีของเสีย),

และกระบวนการผลิตไม่ก่อให้เกิดปัญหาคุณภาพหรือของเสีย

การเลือกใช้วิธีการนี้ต้องตรวจสอบและวิเคราะห์ต้นทุน, ความสามารถของผู้ผลิต,

ความน่าเชื่อถือของกระบวนการผลิต และความผันผวนของความต้องการอย่างถ้วนถี่ วัสดุดังกล่าวจึงควรเป็นวัสดุที่มีคุณภาพดีที่มีมูลค่าสูง

วัสดุคงคลัง (Inventory)

เมื่อสั่งซื้อวัตถุดิบ,

ชิ้นส่วน หรือสินค้าสำเร็จรูปเข้ามาแล้วต้องจัดเก็บวัตถุดิบเหล่านั้น

เพื่อเป็นวัสดุคงคลังในคลังสินค้า (Warehouse) รอการนำออกไปผลิตหรือจัดจำหน่ายต่อไป วัสดุคงคลังสามารถแยกเป็น

4 กลุ่ม คือ

1.

วัสดุที่จัดหาสั่งซื้อจากต่างประเทศ

(Import Parts) เป็นวัตถุดิบ, ชิ้นส่วน

หรือสินค้าสำเร็จรูปที่ไม่สามารถจัดหาสั่งซื้อได้ภายในประเทศ เนื่องจากเทคโนโลยีกระบวนการผลิตหรือคุณภาพไม่ได้ตามมาตรฐานจึงจำเป็นต้องสั่งซื้อและนำเข้าจากต่างประเทศ

2.

วัสดุที่จัดหาสั่งซื้อภายในประเทศ (Local

Parts) เป็นวัตถุดิบ,

ชิ้นส่วน หรือสินค้าสำเร็จรูปที่จัดหาสั่งซื้อได้ภายในประเทศ

ดังนั้นวัสดุเหล่านี้จึงไม่จำเป็นต้องมีการจัดเก็บเป็นจำนวนมาก และควรดำเนินการด้วยระบบ

JIT (Just In Time)

การจัดซื้อจัดหาภายในประเทศ (Localization) เป็นวิธีการหนึ่งที่ช่วยลดต้นทุนทดแทนการนำเข้า

เพราะลดต้นทุนการขนส่ง, ลดค่าประกันภัย, ลดค่าใช้จ่ายการจัดเก็บ

และลดค่าใช้จ่ายในการกำจัดของเสียหรือวัสดุล่าสมัย

ความจำเป็นของการจัดเก็บวัตถุดิบหรือชิ้นส่วนที่ใช้สำหรับการผลิต

แต่ควรจัดเก็บด้วยปริมาณที่เหมาะสม ทั้งนี้เพื่อ

1. รองรับการผลิตอย่างต่อเนื่องไม่หยุดชะงัก และลดความสูญเปล่าของกระบวนการที่อาจส่งผลต่อการส่งมอบสินค้าให้กับลูกค้าล่าช้าได้

2. ป้องกันผลกระทบจากการได้รับวัตถุดิบหรือชิ้นส่วนไม่เพียงพอ

โดยมีสาเหตุจากปัญหาการผลิตหรือการบริหารของผู้ผลิตที่มีผลให้การจัดส่งล่าช้า

3. ป้องกันผลกระทบของการได้รับวัตถุดิบหรือชิ้นส่วนล่าช้าที่มีสาเหตุจากการส่งมอบ

4. สำรองไว้กรณีความต้องการของลูกค้าเพิ่มขึ้นอย่างฉับพลัน

5. ลดผลกระทบจากปัญหาเวลานำการสั่งซื้อ (Purchasing lead time) ที่ยาวนาน

6. ต่อรองราคาจากการสั่งซื้อปริมาณมาก

7. ลดต้นทุนการสั่งซื้อบ่อยครั้ง

การบริหารวัสดุคงคลังที่ดีต้องควบคุมและปรับลดปริมาณให้เหลือน้อยที่สุด

หากพบว่ามีปริมาณวัสดุคงคลังมากจะแสดงว่ามีต้นทุนจม หรือเงินจมที่ไม่ก่อให้เกิดรายรับเป็นจำนวนมาก

หากเป็นการกู้ยืมเพื่อสั่งซื้อวัสดุสำรองจะทำให้ขาดทุนเนื่องจากดอกเบี้ยจ่าย

หรือขาดทุนดอกเบี้ยรับหากนำเงินทุนไปสะสมกับวัสดุคงคลัง และผลลัพธ์จะสะท้อนผลต่อกำไรที่จะได้รับต่ำกว่าที่ควรจะเป็น

3.

ชิ้นงานที่ผลิตภายในโรงงาน (Owner’s

Production) เป็นวัตถุดิบหรือชิ้นส่วนที่ผลิตขึ้นเองแต่ยังไม่เสร็จสมบูรณ์เป็นสินค้าสำเร็จรูป

ถือว่าเป็นงานระหว่างผลิต (Work In Process :

WIP) ที่อยู่ในกระบวนการผลิต หรือจัดเก็บไว้ในคลังสินค้า

ข้อดีของการผลิตเองช่วยให้การบริหารควบคุมปริมาณวัสดุคงคลังทำได้ง่าย

ด้วยการสร้างระบบการบริหารของการวางแผนการผลิต และออกแบบกระบวนการผลิตให้เหมาะสม

และทันต่อการจัดส่งไปยังกระบวนการถัดไป เพื่อบริหารเวลานำการผลิต (Production Lead Time) ให้สั้นที่สุด และปรับลดเวลาสูญเสียที่เกิดขึ้นระหว่างการผลิต

งานระหว่างผลิต (Work

In Process: WIP) คือ วัตถุดิบหรือชิ้นส่วนที่เบิกจ่ายเข้าสู่กระบวนการผลิตแต่ยังไม่เสร็จสมบูรณ์เป็นสินค้าสำเร็จรูป

ซึ่งถือได้ว่าเป็นงานที่คงค้างอยู่ระหว่างกระบวนการผลิต ที่สามารถแบ่งได้ 2 ประเภท

คือ

3.1

งานระหว่างผลิตที่ยอมรับได้ หมายถึง

งานที่ต้องคงค้างไว้บนสายงานการผลิตหรือกระบวนการผลิต เพื่อลดเวลาการรองานจากระบวนการแรกหากต้องทำการผลิตอีกครั้งในวันรุ่งขึ้น

3.2

งานระหว่างผลิตที่ยอมรับไม่ได้

หมายถึง งานที่คงค้างเพื่อรอการผลิตของขั้นตอนถัดไปที่มีมากเกินไป เช่น

สายพานการผลิตยาวเกินไปทำให้ต้องมีงานระหว่างผลิตจำนวนมาก,

การผลิตมีกระบวนการคอขวดหลายจุด, หรือกระบวนการตรวจสอบคุณภาพใช้เวลานาน

การควบคุมปริมาณงานระหว่างผลิตให้มีปริมาณที่เหมาะสมไม่มากเกินไปนัก

จึงควรดำเนินการ ดังต่อไปนี้

1. ลดขั้นตอนการผลิตให้สั้นลง

2. ลดระยะทางระหว่างสถานีงาน

3. เพิ่มเครื่องจักรอุปกรณ์เพื่อลดเวลาการทำงานให้น้อยลง

4. ลดคอขวดกระบวนการผลิต (Bottle neck) ด้วยการจัดสมดุลการผลิต

5. กำหนดรอบการปฏิบัติงาน (Cycle time) เพื่อควบคุมเวลาการผลิตแต่ละสถานีงาน

4.

สินค้าสำเร็จรูป (Finished

Goods) หมายถึง สินค้าที่พร้อมจะส่งมอบต่อให้กับลูกค้า

การจัดเก็บสินค้าสำเร็จรูปไว้ในคลังสินค้ามีเหตุผลที่จำเป็น คือ

1. ลดความเสี่ยงที่ลูกค้าจะได้รับสินค้าไม่ทันตามความต้องการ

2. สำรองไว้ทดแทนสินค้าที่เสียหาย

หรือสินค้าที่มีปัญหาด้านคุณภาพ

3. สำรองเผื่อไว้กรณีกำลังการผลิตไม่เพียงพอต่อความต้องการ

4. สำรองไว้กรณีมีปัญหาด้านการผลิตหรือการบริหาร

เช่น เครื่องจักรเสีย, การเปลี่ยนแบบผลิตภัณฑ์, การนัดหยุดงาน, อุบัติเหตุ เป็นต้น

5. สำรองไว้เพื่อความต้องการของลูกค้าที่เพิ่มขึ้นอย่างกะทันหัน

จากรูปที่ 6 พบว่าวัสดุคงคลังเป็นส่วนประกอบของปัจจัยนำเข้า (Input), กระบวนการ

(Process), และปัจจัยนำออก (Output) ที่ประกอบด้วยวัตถุดิบและชิ้นงานทั้งนำเข้าและภายในประเทศ,

งานระหว่างผลิต และสินค้าสำเร็จรูป

ซึ่งเป็นต้นทุนจมและต้องสูญเสียค่าใช้จ่ายในการเก็บรักษาวัสดุคงคลังดังกล่าว หากองค์กรไม่สามารถควบคุมปริมาณวัสดุคงคลังได้

ส่งผลให้เงินทุนหมุนเวียนเพิ่มขึ้นและอาจต้องกู้ยืมเงินทำให้ต้องสูญเสียรายได้เพื่อชำระดอกเบี้ยเงินกู้

สมมติ

ต้นทุนการจัดเก็บวัตถุดิบเท่ากับ 20% ของมูลค่าวัตถุดิบ และหากจัดเก็บสินค้าเท่ากับ 30% ของมูลค่าขาย

จะทำให้เกิดต้นทุนเพิ่มขึ้นเท่ากับ 6% (0.20x0.30) ของมูลค่าขาย

ดังนั้นต้องกำหนดราคาขายที่บวกเพิ่มมากกว่า 6% และหากผลกำไรที่ได้น้อยกว่า

6% จะส่งผลให้กำไรที่แท้จริงติดลบ

จากรูปที่

7 พบว่าการจัดเก็บวัสดุคงคลังจะก่อให้เกิดความสูญเสีย

เมื่อการเก็บวัสดุคงคลังในปริมาณที่มากเกินความจำเป็นหรือปริมาณความต้องการ (Demand) น้อยกว่าปริมาณส่งมอบ (Supply) ถึงแม้ว่าจะมีการแกว่งตัวขึ้น-ลงอย่างต่อเนื่องก็ตาม

ซึ่งมีผลให้การจัดเก็บวัสดุคงคลังมากเกินไปหรือนานเกินไป, และเกิดความสูญเปล่าการค้นหาหรือตรวจนับและขนย้ายวัสดุบ่อยครั้ง

จึงจำเป็นต้องอุดความสูญเสียด้วยการดำเนินกิจกรรมการบริหารคุณภาพทั่วทั้งองค์กร (Total Quality Management: TQM)

การตัดสินใจเพื่อจัดเก็บวัสดุคงคลังไว้มากหรือน้อยนั้น

ควรพิจารณาต้นทุนเหล่านี้ คือ

1.

ต้นทุนการสั่งซื้อ (Ordering

Cost) เป็นต้นทุนที่เกิดขึ้นเมื่อมีการสั่งซื้อเท่านั้น

ซึ่งประกอบด้วย ค่าเอกสาร, ค่าจ้างพนักงาน, ค่าจัดเตรียมเอกสาร,

ค่าขนส่ง รวมทั้งค่าพิธีการต่างๆ ดังนั้น

หากสั่งซื้อบ่อยต้นทุนของสินค้าก็จะเพิ่มสูงขึ้น

2.

ต้นทุนการจัดเก็บ (Holding

Cost) เป็นต้นทุนที่เกิดขึ้นเมื่อมีการจัดเก็บรักษา

ซึ่งประกอบด้วย ค่าดูแลรักษา, ค่าประกันภัย, ค่าภาษี, ค่าความล้าสมัย, ค่าของชำรุดเน่าเสีย,

ค่าจ้างเจ้าหน้าที่รักษาความปลอดภัย, ค่าตรวจนับหรือขนย้าย

รวมทั้งต้นทุนค่าเช่าพื้นที่จัดเก็บ

3.

ต้นทุนการติดตั้ง

(Setup Cost) เป็นต้นทุนที่เกิดขึ้นเมื่อต้องผลิตวัสดุเพิ่มเนื่องจากปริมาณวัสดุคงคลังไม่เพียงพอสำหรับการนำไปใช้

และจำเป็นต้องปรับเปลี่ยนเครื่องจักรเพื่อทำการผลิตทำให้เกิดต้นทุนเพิ่มขึ้น

ซึ่งประกอบด้วย ค่าจ้างแรงงาน, ค่าเสียเวลา, ค่าไฟฟ้า, ค่าน้ำ

รวมทั้งเศษของเสียที่เกิดจากการทดลองผลิต (Trial

to production)

4.

ต้นทุนค่าเสียโอกาส

(Opportunity Cost) เป็นต้นทุนที่เกิดจากการจัดเก็บวัตถุดิบหรือสินค้าไม่เพียงพอสำหรับการผลิตหรือรองรับความต้องการของลูกค้า

(Stockout) หรือส่งมอบสินค้าล่าช้ากว่าความต้องการของลูกค้า (Backorder) หรือการใช้เครื่องจักรแรงงานไม่เต็มกำลังความสามารถ รวมทั้งการพลาดโอกาสทางการลงทุนเพื่อสร้างผลตอบแทนที่ดีกว่า

(ซึ่งควรเปรียบเทียบกับอัตราดอกเบี้ย )เพราะเงินลงทุนจมอยู่กับวัสดุคงคลัง

5.

การประหยัดเนื่องจากขนาด

(Economies of scale) เมื่อการสั่งซื้อมีปริมาณมาก

จะทำให้อำนาจต่อรองเรื่องราคาสินค้าเพิ่มมากขึ้นด้วย

ทำให้สามารถซื้อสินค้าด้วยราคาที่ต่ำลง

จากรูปที่ 8 เป็นการแสดงให้เห็นจุดดีและจุดด้อยของการเก็บวัสดุคงคลังที่แต่ละองค์กรที่ต้องพิจารณาเงื่อนไขให้สอดคล้องกับประเภทของธุรกิจ

ภาวะการขาดแคลนวัสดุซึ่งส่วนใหญ่มีอยู่อย่างจำกัด

เพราะเทคโนโลยีหรือกระบวนการผลิตยังไม่สามารถรองรับได้อย่างเพียงพอ ประกอบกับวัตถุดิบบางชนิดเป็นทรัพยากรที่มีอยู่อย่างจำกัดทำให้ราคาวัตถุดิบมีแนวโน้มสูงขึ้นอย่างต่อเนื่องทุกวัน

การสั่งซื้อด้วยปริมาณมากเพื่อจูงใจผู้ขายหรือผู้ผลิตช่วยปรับลดราคาลงได้

แต่ละบริษัทโดยเฉพาะบริษัทในเครือเดียวกันควรร่วมมือกันในการทำธุรกรรมซื้อขาย หรือบริษัทที่ต้องการวัตถุดิบเหมือนกันควรร่วมมือกันเพื่อสั่งซื้อวัตถุดิบด้วยกัน

และเพิ่มอำนาจการต่อรอง การสั่งซื้อวัตถุดิบล่วงหน้าในตลาดล่วงหน้าก็เป็นทางเลือกหนึ่งของการบริหารและควบคุมต้นทุนการผลิต

วัสดุคงคลังเป็นสิ่งจำเป็นสำหรับการผลิตและการขาย

แต่การจัดเก็บวัสดุคงคลังไว้มากเกินไปจะมีผลต่อสภาพคล่องทางการเงินได้

เนื่องจากเงินลงทุนไม่มีการหมุนเวียนที่ดีพอและมีผลกระทบต่อกำไรและการพัฒนาธุรกิจ

ดังนั้นองค์กรจึงควรต้องให้ความสำคัญกับการบริหารวัสดุคงคลังเพื่อรักษาสภาพคล่องทางการผลิต,

การตลาด และสามารถก่อให้เกิดกำไรตามที่คาดหวังไว้ รูปแบบการจัดเก็บวัสดุคงคลังสามารถจัดแบ่งได้

ดังนี้

1.

การจัดเก็บวัสดุคงคลังตามรอบเวลา

(Cycle inventory) จะแปรผันตามขนาดของการสั่งซื้อแต่ละครั้ง

หากการสั่งซื้อต้องดำเนินการทุกเดือนเพื่อครอบคลุมความต้องการของแต่ละเดือน

วัสดุคงคลังเฉลี่ยระหว่างเดือน จะได้ว่า

วัสดุคงคลังเฉลี่ย

= Q / 2

Q

= ปริมาณวัสดุคงคลังสูงสุดสำหรับการสั่งซื้อแต่ละครั้ง

วิธีการนี้เหมาะสำหรับการสั่งซื้อด้วยปริมาณที่ค่อนข้างคงที่

และไม่พบปัญหาเกิดขึ้นในกระบวนการทำงาน

จากรูปที่

9 พบว่าปริมาณการใช้วัสดุคงคลังจะมากขึ้นอย่างคงที่ในแต่ละสัปดาห์

โดยที่สัปดาห์ที่ 4 ปริมาณการใช้วัสดุคงคลังเท่ากับ Q

และปริมาณวัสดุคงคลังเฉลี่ยเท่ากับ Q / 2 เมื่อครบ

4 สัปดาห์จำเป็นต้องสั่งซื้อวัสดุเพิ่มเติมด้วยปริมาณเท่ากับ

Q

วิธีการปรับปรุงการจัดเก็บวัสดุคงคลังตามรอบเวลา

ประกอบด้วย

1.

ประยุกต์ใช้ระบบ

“Just in time” เพื่อจัดเก็บวัสดุคงคลังให้น้อยที่สุด

2.

วางแผนและควบคุมกระบวนการให้มีประสิทธิภาพ เช่น การสั่งซื้อวัตถุดิบด้วยปริมาณมากเท่าที่จำเป็นเพื่อลดต้นทุนการจัดซื้อ,

การผลิตอย่างต่อเนื่องด้วยล้อทการผลิตที่มากขึ้นเพื่อลดเวลาการปรับเปลี่ยนเครื่องจักร

เป็นต้น

3.

ปรับปรุงกระบวนการผลิตให้มีประสิทธิภาพ เช่น Group

technology (GT), One man many machines (OMMM), Cellular manufacturing เป็นต้น

4.

ปรับปรุงการออกแบบผลิตภัณฑ์

เพื่อความสะดวกและง่ายต่อกระบวนการผลิตหรือใช้วัตถุดิบที่มีความแตกต่างกันน้อยที่สุด

(ประยุกต์ใช้ Common

part มากขึ้น)

2.

การจัดเก็บวัสดุคงคลังแบบเผื่อไว้ก่อน

(Safety stock inventory) คือ

การจัดเก็บวัสดุคงคลังไว้มากกว่าความต้องการที่พยากรณ์ไว้ล่วงหน้า

เพื่อป้องกันปัญหาวัสดุไม่เพียงพอกับความต้องการของลูกค้าที่เพิ่มสูงขึ้น,

ความต้องการใช้วัสดุเร็วกว่าที่วางแผนไว้, ของเสียที่เกิดขึ้นในกระบวนการผลิต

หรือการเคลมคืนสินค้าของลูกค้า

วิธีการปรับปรุงการจัดเก็บวัสดุคงคลังแบบเผื่อไว้ก่อน ประกอบด้วย

1.

ปรับลดปริมาณวัสดุคงคลังให้น้อยลง

2.

ปรับลดเวลานำการสั่งซื้อ

เพื่อไม่ให้จัดเก็บวัสดุไว้ในโรงงานนานเกินไป

3.

ศึกษาและวิเคราะห์กำลังการผลิตของเครื่องจักร

และกระบวนการผลิตเพื่อให้การวางแผนการผลิตมีความถูกต้องแม่นยำมากขึ้น

4.

ปรับปรุงกระบวนการผลิตให้สั้นลงเพื่อลดงานระหว่างกระบวนการผลิต

(WIP)

5.

ปรับปรุงกระบวนการที่มีอิทธิพลต่อการเกิดของเสีย

และบำรุงรักษาเครื่องจักรอย่างต่อเนื่อง

6.

ประสานงานกับผู้ผลิตให้จัดส่งวัตถุดิบตรงตามปริมาณและเวลาที่ต้องการวันต่อวัน

7.

ปรับปรุงความแม่นยำของการพยากรณ์ความต้องการ

3.

การจัดเก็บวัสดุคงคลังโดยการคาดการณ์ล่วงหน้า

(Anticipation inventory) เป็นการจัดเก็บวัสดุคงคลังไว้ล่วงหน้าหรือก่อนมีคำสั่งซื้อเพื่อลดปัญหากำลังการผลิตไม่เพียงพอ

และช่วยควบคุมหรือลดต้นทุนการผลิต (เช่น ค่าล่วงเวลา, การว่าจ้างพนักงานชั่วคราว, การจ้างผู้ผลิตภายนอก)

ส่วนใหญ่จะเป็นสินค้าตามฤดูกาล เช่น

เครื่องปรับอากาศมีระยะเวลาการขายที่สูงมากด้วยปริมาณ 8,000 ยูนิตต่อเดือน

ในช่วง 3-4 เดือน (เดือนที่ 6-9) ในแต่ละปี

ซึ่งกำลังการผลิตในเดือนดังกล่าวจะไม่เพียงพอต่อปริมาณการขาย ดังนั้นจำเป็นต้องผลิตไว้ล่วงหน้าตั้งแต่เดือนที่

3-9 ด้วยปริมาณการผลิตเท่ากับ 5,000 ยูนิตต่อเดือน

ซึ่งแสดงรายละเอียดในรูปที่ 10

วิธีการปรับปรุงการจัดเก็บวัสดุคงคลังโดยการคาดการณ์ล่วงหน้า

ประกอบด้วย

1.

ปรับปรุงกลยุทธ์เพื่อกระตุ้นการขายในช่วงที่มีความต้องการต่ำ

(Low season) เช่น

การลดราคา, การแถมคูปอง, การชิงรางวัล เป็นต้น

2.

เพิ่มปริมาณการขายด้วยการหาตลาดต่างประเทศ

3.

เพิ่มผลิตภัณฑ์ที่ใกล้เคียงกันและสามารถใช้กระบวนการผลิตเดียวกันได้

4.

ปรับปรุงกำลังการผลิตให้สอดคล้องกับปริมาณการขาย

การบริหารวัสดุคงคลัง (Inventory Management)

การบริหารวัสดุคงคลังเป็นกระบวนการจัดการเพื่อควบคุมวัสดุคงคลังไหลเวียนเข้าออกอย่างมีประสิทธิภาพ

ประกอบด้วย 5 ขั้นตอน คือ

1.

การรับ (Receiving) ประกอบด้วยกระบวนการตรวจนับจำนวนและการตรวจสอบคุณภาพของสินค้าที่รับเข้ามาให้ถูกต้องแล้วอนุมัติเพื่อนำเข้าจัดเก็บในคลังสินค้า

2.

การจัดเก็บ

(Storing) ประกอบด้วยกระบวนการวางแผนผัง, การวางแผนการจัดเก็บและระบบการจัดเก็บ, การวิเคราะห์ปริมาณวัสดุคงคลังที่เหมาะสม,

ระบบและอุปกรณ์การขนย้าย เพื่อให้วัสดุคงคลังไหลรื่นคล่องตัวอย่างมีประสิทธิภาพ

และการจ่ายวัสดุคงคลังเป็นไปอย่างรวดเร็วและถูกต้อง

3.

การจ่าย (Issuing) คือ กระบวนการจ่ายวัสดุคงคลังออกจากพื้นที่จัดเก็บซึ่งควรได้รับการอนุมัติและยืนยันด้วยเอกสารการเบิกจ่ายวัสดุ (Store Requisition) รวมทั้งกำหนดวิธีการจ่าย,

การใช้เครื่องมืออุปกรณ์ขนย้าย และการกำหนดพื้นที่จ่ายเพื่อความสะดวกในการปฏิบัติงาน

4.

การบันทึก

(Recording) คือ กระบวนการบันทึกปริมาณวัสดุรับ-จ่ายและยอดคงเหลือ

เพื่อใช้สำหรับการวางแผนสั่งซื้อ

5.

การควบคุม (Controlling) ประกอบด้วยกระบวนการควบคุมให้เป็นไปตามมาตรฐานและตรวจนับปริมาณวัสดุคงคลังให้เพียงพอต่อความต้องการ

รวมทั้งการจัดการระบบรักษาความปลอดภัย

มุมมองด้านการบริหารและการจัดเก็บวัสดุคงคลังของแต่ละหน่วยงานจะแตกต่างกัน

เช่น ฝ่ายการบัญชีและการเงินต้องการมีวัสดุคงคลังน้อยที่สุด

เพื่อลดการจัดเก็บวัสดุที่ไม่จำเป็นที่เป็นสาเหตุของการไหลเวียนของเงินทุนไม่คล่องตัว

สำหรับฝ่ายผลิตต้องการมีวัตถุดิบคงคลังปริมาณมากเพียงพอ เพื่อลดปัญหาการรอคอยวัสดุ

สำหรับฝ่ายการตลาดต้องการมีสินค้าคงคลังปริมาณมาก เพื่อรองรับการขายที่อาจเพิ่มสูงขึ้น

ดังนั้นทุกฝ่ายจำเป็นต้องประสานงานและพิจารณารักษาระดับวัสดุคงคลังที่เหมาะสม

ปริมาณวัสดุคงคลังมีผลกระทบโดยตรงต่อต้นทุนและผลกำไร

เนื่องจากวัสดุคงคลังเป็นสินทรัพย์ที่มีสภาพคล่องน้อยกว่าเงินสดที่เป็นเงินทุนหมุนเวียน

นอกจากนี้วัสดุคงคลังยังเป็นสาเหตุของต้นทุนการเก็บรักษาและต้นทุนของวัสดุคงคลังล่าสมัย

การบริหารและควบคุมปริมาณวัสดุคงคลังจึงควรวิเคราะห์ในภาพรวมของผลลัพธ์ที่มีผลกระทบต่อองค์กร

การบริหารวัสดุคงคลังจะมีอิทธิพลต่อประสิทธิภาพของการบริหารความสัมพันธ์กับผู้ผลิต

และตัวแทนจัดจำหน่าย การบริหารวัสดุคงคลังจึงควรให้ความสำคัญกับระบบข้อมูล,

การสื่อสาร และการประสานความร่วมมือที่ดีต่อกัน

ปริมาณการสั่งซื้อที่ประหยัด (Economic

Order Quantity: EOQ)

ปริมาณการสั่งซื้อ (หรือปริมาณการสั่งผลิต) ที่ประหยัดเป็นวิธีการสั่งซื้อ

(หรือการสั่งผลิต) วัตถุดิบ,

ชิ้นส่วน หรือสินค้าโดยการพิจารณาระยะเวลาและปริมาณการสั่งซื้อ (สั่งผลิต)

ด้วยการกำหนดปริมาณที่คงที่และต่อเนื่องตามรอบเวลา ในทางปฏิบัติจริงแล้วความต้องการใช้วัตถุดิบ, ชิ้นส่วน หรือสินค้าจะไม่คงที่และไม่ต่อเนื่องตลอดเวลาเพราะได้รับอิทธิพลจากหลายปัจจัยแปรผัน

ดังนั้นการเลือกใช้วิธี EOQ นี้ควรแน่ใจว่าปริมาณการสั่งซื้อจริงต้องมีความต้องการที่คงที่และต่อเนื่อง

หรือมีความผันผวนไม่มากนัก จึงจะสามารถใช้วิธีการนี้ได้เป็นอย่างดี

สำหรับปริมาณการสั่งซื้อวัสดุที่ประหยัดที่อาจใช้วิธีการนี้ได้ เช่น

อุปกรณ์เครื่องใช้สำนักงาน, กระดาษ, ปากกา, กระดาษชำระ เป็นต้น ซึ่งมีสมการการคำนวณ

คือ

แนวคิดหลักของ EOQ คือ การพยายามรักษาปริมาณวัสดุคงคลังให้ต่ำที่สุด

เพื่อควบคุมต้นทุนการเก็บรักษาต่ำที่สุด แต่ปริมาณวัสดุคงคลังต้องมากเพียงพอกับความต้องการ

ซึ่งจะช่วยลดจำนวนครั้งหรือความถี่ของการจัดซื้อ (หรือการปรับแต่งเครื่องจักร)

จากรูปที่ 11 จะพบว่าจุดต่ำสุดของเส้นต้นทุนรวมของการสั่งซื้อและการเก็บรักษา

เป็นจุดการสั่งซื้อที่เหมาะสมที่สุด นั่นก็คือ จุดการสั่งซื้อ A

การประยุกต์ใช้ EOQ อย่างมีประสิทธิภาพควรพิจารณาปัจจัยต่อไปนี้

1.

ความต้องการใช้วัสดุมีปริมาณคงที่อย่างต่อเนื่อง

เช่น ความต้องการปริมาณเม็ดพลาสติกสำหรับการผลิตชิ้นงานสัปดาห์ละ 1,000 กิโลกรัม เป็นต้น

2.

ระยะเวลาการส่งมอบแน่นอนและสามารถระบุวันเวลาได้ชัดเจน

เช่น การจัดส่งเม็ดพลาสติกทุกวันจันทร์ เป็นต้น

3.

การส่งมอบวัสดุต้องครบถ้วนตามปริมาณการจัดส่งแต่ละครั้ง

และไม่ควรมีการจัดส่งทีละเล็กทีละน้อย

4.

การจัดซื้อวัสดุแต่ละประเภทเป็นอิสระต่อกัน

และไม่ส่งผลกระทบต่อการจัดซื้อวัสดุอื่น

5.

ปริมาณการสั่งซื้อมากหรือน้อยก็ไม่มีผลกระทบต่อการส่งมอบ

หรือไม่มีข้อจำกัดด้านปริมาณสั่งซื้อขั้นต่ำ หรือกำลังการผลิตที่ไม่เพียงพอ

6.

ต้นทุนที่เกิดขึ้นจากการสั่งซื้อจะประกอบด้วยต้นทุนการสั่งซื้อและต้นทุนการเก็บรักษาเท่านั้น

จากรูปที่ 12 จะพบว่ารอบเวลาการสั่งซื้อทุกวันจันทร์ซึ่งมีรอบดำเนินการเป็นประจำทุกสัปดาห์

และปริมาณวัสดุคงคลังที่สูงสุด (= 1,000 ชิ้น) และต่ำสุด (=

0 ชิ้น) โดยที่ปริมาณวัสดุคงคลังเฉลี่ยเท่ากับ 500 ชิ้น (= 1,000/2) และปริมาณวัสดุคงคลังจะมีการเปลี่ยนแปลงในแต่ละวัน

สามารถคำนวณได้ ดังนี้

ปริมาณวัสดุคงคลัง = ปริมาณวัสดุคงคลังที่ยกมา + ปริมาณวัสดุคงคลังที่ได้รับ – ปริมาณวัสดุที่ถูกเบิกใช้ไป

ตัวอย่างการคำนวณหาปริมาณการสั่งซื้อกระดาษที่ประหยัดที่สุด

มีรายละเอียดดังตารางนี้

จากตารางที่ 1 จะพบว่าปริมาณการสั่งซื้อที่ประหยัดที่สุด

คือ การสั่งซื้อครั้งละ 500 แพ็ค

กรณีที่มีการสั่งซื้อสินค้าหลากหลายประเภทหรือหลายรูปแบบ การศึกษาและวิเคราะห์ลำดับความสำคัญของสินค้าจึงเป็นสิ่งสำคัญเพื่อประสิทธิภาพของเงินทุน

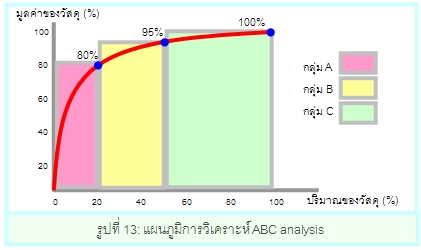

การวิเคราะห์ ABC (ABC

analysis) เป็นวิธีการวิเคราะห์ที่เชื่อว่าวัสดุที่ควรได้รับความสนใจและควบคุมอย่างใกล้ชิด

ควรเป็นวัสดุที่มีมูลค่าสูงและมีปริมาณไม่มากนัก ดังนั้นควรจัดแบ่งกลุ่มวัสดุตามมูลค่าโดยการสร้างแผนภูมิพาเรโต

(Pareto diagram)

จากรูปที่

13 จะพบว่าปริมาณเพียง 20% ที่มีมูลค่ามากถึง

80% ของมูลค่าทั้งหมด จึงจัดให้อยู่ในกลุ่ม A สำหรับปริมาณ 30%

(50%-20%) ที่มีมูลค่าประมาณ 15% (80%-95%) จะจัดให้อยู่ในกลุ่ม B และปริมาณ 50%

(100%-50%) ที่มีมูลค่าเพียงประมาณ 5% (95%-100%) จะจัดให้อยู่ในกลุ่ม C

หากวัสดุกลุ่ม

A เป็นวัสดุสำหรับการผลิตจำเป็นต้องลดปริมาณการจัดเก็บให้น้อยที่สุด

แต่เพิ่มจำนวนครั้งของการสั่งซื้อให้มากขึ้น, ลดเวลานำการสั่งซื้อ (Lead time) หรือเปลี่ยนการจัดซื้อจัดหาจากต่างประเทศเป็นการจัดซื้อจัดหาภายในประเทศ

(Localization) ทั้งนี้เพื่อเพิ่มเงินทุนหมุนเวียน

และลดค่าใช้จ่ายของการจัดเก็บ, การสูญหายหรือเสียหาย หรือค่าการพิธีการ

สำหรับวัตถุดิบกลุ่ม C สามารถจัดเก็บเป็นจำนวนมาก เพราะราคาต่อหน่วยและมูลค่ารวมไม่สูงมากนัก

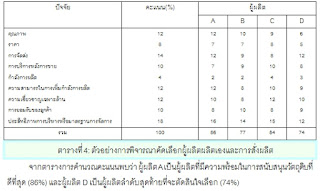

แต่ต้องบริหารระบบการจัดเก็บวัสดุให้มีประสิทธิผลและง่ายต่อการควบคุม สำหรับตัวอย่างการวิเคราะห์

ABC ของแผนกบำรุงรักษาเครื่องจักร มีรายละเอียดดังตารางนี้

จากตารางที่ 2 พบว่าลำดับความสำคัญ A มีค่ามูลค่าสะสม เท่ากับ

76.4%, B มีมูลค่าสะสม เท่ากับ 19.9% และ C มีมูลค่าสะสม เท่ากับ 3.7% ซึ่ง ณ ลำดับความสำคัญ A, B การสั่งซื้อควรบริหารด้วยวิธี EOQ เพราะว่าของคงคลังมีมูลค่าสูง

ประมาณ 96.3% และสำหรับ C การสั่งซื้อนั้นอาจบริหารด้วยระบบการสั่งซื้อแบบปริมาณการสั่งซื้อแน่นอนหรือระบบการสั่งซื้อแบบรอบเวลาการสั่งซื้อแน่นอน (Q system) ซึ่งสามารถกำหนดค่าเผื่อปริมาณวัสดุคงคลังได้มาก เพราะสินค้ามีมูลค่าไม่สูงมากนัก

การสั่งซื้อแบบมีส่วนลดการขาย (Quantity discount system) โดยปกติแล้วการซื้อขายด้วยปริมาณมากมักจะได้รับส่วนลดทางการค้า

เนื่องจากการผลิตด้วยปริมาณมากจะทำให้ต้นทุนต่อหน่วยลดต่ำลง และหากปริมาณขายเพิ่มมากขึ้นจะทำให้ผลกำไรรวมเพิ่มสูงขึ้นด้วย

ดังนั้นผู้ผลิตจึงจูงใจลูกค้าด้วยกลยุทธ์ส่วนลดการขายเมื่อมีสั่งซื้อปริมาณมาก

อย่างไรก็ตามหากการสั่งซื้อมีปริมาณมากเกินไปจะมีผลกระทบต่อต้นทุนการจัดเก็บวัสดุคงคลังสูงขึ้น

จึงต้องวิเคราะห์ต้นทุนรวม ดังสมการต่อไปนี้

จากรูปที่ 14 จะพบว่า EOQ ไม่จำเป็นต้องเป็นตัวบ่งชี้ปริมาณการสั่งซื้อที่ดีที่สุด

เพราะ EOQ แต่ละราคาอาจจะเป็นไปไม่ได้ในทางปฏิบัติ เช่น ราคา

5 บาท EOQ จะเป็นไปไม่ได้เพราะต้องมีปริมาณการสั่งซื้อมากกว่า

1,000 ชิ้น ซึ่งปริมาณนี้จะมีต้องราคาเท่ากับ 4 บาท หรือที่ราคา 3 บาท EOQ ก็เป็นไปไม่ได้เพราะต้องสั่งซื้อน้อยกว่า

2,000 ชิ้น ซึ่งปริมาณนี้จะต้องมีราคาเท่ากับ 4 บาทเช่นกัน เป็นต้น จึงกล่าวได้ว่าเส้นราคาต่ำสุดที่แสดงว่ามีต้นทุนต่ำสุด

ไม่ได้เป็นตัวบ่งชี้ว่าจะมีปริมาณการสั่งซื้อที่ดีที่สุดอยู่บนเส้นต้นทุนต่ำสุดนี้

หรือกล่าวได้ว่า EOQ ที่ราคา 3 บาท

ควรเป็นปริมาณการสั่งซื้อที่ดีที่สุด แต่ในทางปฏิบัติแล้วปริมาณการสั่งซื้อที่ดีที่สุดและเป็นไปได้อยู่บนเส้นราคา

4 บาท

ในบางกระบวนการผลิตอาจพบว่า

ความสามารถในการผลิตมีมากกว่าปริมาณความต้องการทำให้ปริมาณวัสดุคงคลังสะสมเพิ่มขึ้นเรื่อยๆเมื่อทำการผลิตอย่างต่อเนื่อง

จึงจำเป็นต้องหยุดการผลิตเป็นระยะเพื่อไม่ให้วัสดุล้นคลังสินค้า และเมื่อปริมาณวัสดุคงคลังถูกใช้ไปจนหมดแล้ว

จึงเริ่มการผลิตใหม่อีกครั้ง ซึ่งจะเรียกว่า ระบบการผลิตแบบเติมเต็มอย่างไม่ต่อเนื่อง

(Non-instantaneous

replenishment system)

จากรูปที่ 15 จะพบว่า

กระบวนการผลิตจะมีการหยุดเป็นช่วงๆ เพื่อไม่ให้มีวัสดุคงคลังมากเกินไป

สำหรับปริมาณการผลิตที่เหมาะสมอาจพิจารณาจากพื้นที่การจัดเก็บวัสดุคงคลัง,

ปริมาณความต้องการใช้วัสดุนั้น รวมทั้งต้นทุนรวมที่เกิดขึ้นจากการผลิต

ดังสมการต่อไปนี้

ระบบการสั่งซื้อแบบปริมาณการสั่งซื้อแน่นอน

(Q system)

หากต้องการคำนวณหาจุดการสั่งซื้อใหม่ (Reorder point) จะต้องตรวจสอบปริมาณวัสดุคงคลังอย่างต่อเนื่อง

(เช่น การตรวจสอบการรับ-จ่ายวัสดุทุกครั้ง

และทุกวัน) เพื่อบันทึกและติดตามปริมาณวัสดุคงคลังที่แท้จริง ซึ่งเรียกว่าระบบการตรวจสอบอย่างต่อเนื่อง

(Continuous review system) เมื่อปริมาณวัสดุคงคลังลดต่ำลงมาถึงจุดหนึ่ง (อาจพิจารณาจาก EOQ, ปริมาณที่ได้รับส่วนลดการขาย, เวลานำการสั่งซื้อที่ผู้ผลิตสามารถจัดส่งวัสดุได้ทันเวลา,

ต้นทุนรวมของการจัดเก็บและการสั่งซื้อมีค่าต่ำสุด หรือความเพียงพอของพื้นที่การจัดเก็บร่วมกับการตัดสินใจของผู้บริหารด้วย)

จึงจะสั่งซื้อเพิ่มด้วยปริมาณการสั่งซื้อคงที่ ที่เรียกว่า Q system (Q:

Quantity) ระบบการสั่งซื้อนี้อาจทำได้อย่างอัตโนมัติเมื่อข้อมูลการรับ-จ่ายวัสดุได้ป้อนเข้าสู่ระบบคอมพิวเตอร์

เมื่อปริมาณวัสดุคงคลังลดลงมาจนถึงจุดการสั่งซื้อใหม่ที่ได้กำหนดไว้

ระบบคอมพิวเตอร์จะส่งข้อมูลการสั่งซื้อเพิ่มไปยังผู้ผลิตโดยอัตโนมัติ

การคำนวณหาจุดสั่งซื้อใหม่

(กรณีความต้องการคงที่)

การคำนวณหาจุดสั่งซื้อใหม่ (กรณีความต้องการคงที่) ควรพิจารณาปริมาณวัสดุคงคลังที่เหลืออยู่นั้นว่าเพียงพอต่อความต้องการในขณะที่กำลังสั่งซื้อวัสดุล้อทใหม่

(หรือ เวลานำการสั่งซื้อ) มิเช่นนั้นอาจทำให้วัสดุไม่เพียงพอกับการผลิตได้

วิธีการนี้จึงต้องตรวจสอบปริมาณวัสดุคงคลังอย่างต่อเนื่อง และเมื่อพบว่าปริมาณวัสดุคงคลังลดต่ำลงมาถึงระดับที่กำหนดไว้ (R) ต้องทำการสั่งซื้อวัสดุเพิ่มโดยทันที การคำนวณหาปริมาณวัสดุคงคลังสามารถคำนวณได้จากสมการต่อไปนี้

I = IA + IR - IB

I = ปริมาณวัสดุคงคลัง

IA = ปริมาณวัสดุคงคลังที่มีอยู่

IR

= ปริมาณวัสดุคงคลังที่ได้รับ

IB = ปริมาณวัสดุคงคลังที่ยังไม่ได้รับ

ระบบการสั่งซื้อแบบนี้จะสั่งซื้อด้วยปริมาณคงที่ และระยะเวลาระหว่างการสั่งซื้อแต่ละครั้งจะคงที่

เช่นกัน การตรวจสอบวัสดุคงคลังต้องทำอย่างต่อเนื่องเพื่อให้มั่นใจว่าปริมาณความต้องการใช้วัสดุคงที่ไม่มีการเปลี่ยนแปลง

เพื่อบริหารวัสดุคงคลังและการสั่งซื้ออย่างมีประสิทธิภาพ สำหรับเวลานำการสั่งซื้อ (Purchasing lead time) ควรกำหนดให้คงที่ (ขึ้นอยู่กับข้อตกลงในสัญญาซื้อ-ขาย โดยปกติแล้วจะกำหนดระยะเวลานำการสั่งซื้อให้คงที่เพื่อความสะดวกต่อการบริหารและควบคุม)

การสั่งซื้อด้วยปริมาณและระยะเวลาการสั่งซื้อคงที่ จะสะดวกต่อการวางแผนการผลิต,

การบริหารวัสดุ, ภาชนะบรรจุ, และการขนส่ง จึงสามารถต่อรองราคาวัสดุได้ง่ายเมื่อมีปริมาณการสั่งซื้อมากพอ

การสั่งซื้อวัสดุแบบนี้ไม่ควรเป็นวัสดุหลักของการผลิตที่อาจมีผลกระทบต่อการส่งมอบสินค้าให้กับลูกค้า

และทำให้ลูกค้าได้รับสินค้าล่าช้าได้ เพราะการสั่งซื้อแบบนี้จะไม่มีการจัดเก็บวัสดุคงคลัง

จึงเหมาะสำหรับเครื่องใช้สำนักงาน หรือหากเป็นวัสดุสำหรับการผลิตควรจะมีราคาแพงที่ไม่ควรจัดเก็บเป็นวัสดุคงคลังเป็นจำนวนมาก

จากรูปที่ 16 จะพบว่า ปริมาณความต้องการใช้วัสดุคงที่ต่อเนื่องทุกช่วงระยะเวลา รอบเวลาการสั่งซื้อจึงเท่ากันทุกครั้งและจุดการสั่งซื้อใหม่จะเท่ากับปริมาณวัสดุคงคลังเฉลี่ย

เส้นประแสดงปริมาณวัสดุที่บันทึกเมื่อได้ออกคำสั่งซื้อ โดยที่ปริมาณวัสดุเท่ากับ Q

ซึ่งจะเข้าสู่คลังวัสดุเมื่อปริมาณวัสดุคงคลังเป็นศูนย์พอดี สำหรับเส้นทึบแสดงปริมาณวัสดุที่แท้จริงที่มีการตรวจนับจากคลังสินค้า

ดังนั้น จุดการสั่งซื้อวัสดุใหม่ (RP) คือ

RP = DL

DL

= ค่าเฉลี่ยของความต้องการระหว่างเวลานำการสั่งซื้อ

การคำนวณหาจุดสั่งซื้อใหม่

(กรณีความต้องการไม่คงที่)

สำหรับการคำนวณหาจุดสั่งซื้อ (กรณีความต้องการไม่คงที่) โดยปกติแล้วปริมาณความต้องการวัสดุจะไม่คงที่เนื่องจากปัจจัยหลายประการ

เช่น ความต้องการของลูกค้าที่มีการเปลี่ยนแปลง,

ปริมาณของเสียที่เกิดขึ้นในกระบวนการผลิต, ประสิทธิภาพการทำงานของพนักงานมีความผันผวนขึ้นลง,

ความไม่แน่นอนของการส่งมอบวัสดุ เป็นต้น ทำให้จำเป็นต้องเผื่อปริมาณวัสดุคงคลัง (Safety stock)

ระบบการสั่งซื้อแบบนี้จะพบว่า ปริมาณการสั่งซื้อและเวลานำการสั่งซื้อจะคงที่

แต่เวลาระหว่างการจัดซื้อจะแตกต่างกันขึ้นอยู่กับอัตราความต้องการแต่ละช่วงเวลา การเผื่อปริมาณวัสดุคงคลังทำให้โอกาสวัสดุไม่เพียงพอกับความต้องการเกิดขึ้นได้น้อย

แต่หากการกำหนดจุดการสั่งซื้อใหม่ที่ปริมาณวัสดุคงคลังระดับต่ำ ปริมาณวัสดุคงคลังอาจเป็นศูนย์หรือไม่เพียงพอกับการผลิตย่อมมีโอกาสเกิดขึ้นได้มาก

อย่างไรก็ตาม จุดการสั่งซื้อใหม่นี้จะสัมพันธ์กับต้นทุนการจัดเก็บวัสดุด้วย

ดังนั้นผู้บริหารจะต้องตัดสินใจเลือกจุดการสั่งซื้อใหม่ที่ดีที่สุด โดยการพิจารณาต้นทุนของการจัดเก็บวัสดุคงคลัง,

ต้นทุนการสั่งซื้อ และต้นทุนค่าเสียโอกาสที่เกิดขึ้นจากปริมาณวัสดุไม่เพียงพอกับการผลิต

(เช่น กระบวนการผลิตเกิดความสูญเปล่าจากการรอวัสดุ, ลูกค้าได้รับสินค้าไม่ทันต่อความต้องการ

หรือสูญเสียโอกาสในการขยายตลาด)

การสั่งซื้อประเภทนี้จะพบโดยทั่วไปกับวัสดุหรือวัตถุดิบการผลิต

เพราะความผันผวนที่แตกต่างกันในแต่ละช่วงเวลา และจำเป็นต้องตรวจสอบปริมาณวัสดุคงคลังอย่างต่อเนื่อง

จากรูปที่ 17 จะพบว่า

ปริมาณความต้องการใช้วัสดุไม่คงที่ในแต่ละช่วงระยะเวลา

รอบเวลาการสั่งซื้อจึงแตกต่างกัน (TBOA < TBOB

> TBOC) และปริมาณวัสดุคงคลังจะไม่เป็นศูนย์เนื่องจากกำหนดค่าเผื่อปริมาณวัสดุคงคลังไว้ด้วย

ปริมาณความต้องการระหว่างเวลานำการสั่งซื้อ (DL) กำหนดจากค่าเฉลี่ยของข้อมูลปริมาณความต้องการที่มีการกระจายตัวแบบปกติ

(Normal distribution) ซึ่งค่าเผื่อปริมาณวัสดุคงคลัง

(Safety stock) สามารถหาได้จากสมการต่อไปนี้

จากรูปที่ 18 จะพบว่าที่จุด DL เป็นค่าเฉลี่ยความต้องการระหว่างเวลานำการสั่งซื้อ

ซึ่งไม่มีค่าเผื่อปริมาณวัสดุคงคลัง สำหรับ ZsL คือ ค่าเผื่อปริมาณวัสดุคงคลังที่ช่วงความเชื่อมั่นต่างๆ เช่น ณ

ระดับความเชื่อมั่น 90% จะมีความน่าจะเป็นที่มีวัสดุไม่เพียงพอ

10% ดังนั้น

การกำหนดค่าเผื่อปริมาณวัสดุคงคลังจึงจำเป็นต้องพิจารณาพื้นที่, ต้นทุนการจัดเก็บ

หรือค่าเบี่ยงเบนของการพยากรณ์

การคำนวณหาจุดการสั่งซื้อใหม่ (RP) จะต้องเพิ่มปริมาณค่าเผื่อวัสดุคงคลังดังสมการต่อไปนี้

RP = DL

+ SS

SS = ค่าเผื่อปริมาณวัสดุคงคลัง

[ตัวอย่างการคำนวณแสดงในตัวอย่างที่

3]

หากค่าเบี่ยงเบนมาตรฐานของความต้องการระหว่างเวลานำการสั่งซื้อ มีหน่วยของระยะเวลาไม่ตรงกันกับเวลานำการสั่งซื้อ

เช่น ค่าเบี่ยงเบนมาตรฐานของความต้องการระหว่างเวลานำการสั่งซื้อมีหน่วยปริมาณต่อหนึ่งสัปดาห์

แต่เวลานำการสั่งซื้อมีหน่วยปริมาณต่อ 2 สัปดาห์ จะต้องปรับหน่วยของระยะเวลาของค่าเบี่ยงเบนมาตรฐานของความต้องการระหว่างเวลานำการสั่งซื้อ

ดังสมการต่อไปนี้

ระบบการสั่งซื้อแบบรอบเวลาการสั่งซื้อแน่นอน

(Periodic reorder system: P system)

การกำหนดจุดสั่งซื้อโดยกำหนดปริมาณการสั่งซื้อแน่นอนอาจเกิดความผิดพลาดได้

หากหลงลืมตรวจสอบปริมาณวัสดุคงคลังอย่างต่อเนื่อง ดังนั้นจึงได้เปลี่ยนวิธีการคำนวณหาจุดสั่งซื้อโดยการกำหนดรอบเวลาในการสั่งซื้อ (Periodic reorder system: P system) ที่แน่นอน

เช่น ทุกสัปดาห์, ทุก 10 วัน หรือทุกเดือน ระบบการควบคุมปริมาณวัสดุคงคลังแบบนี้จะต้องตรวจสอบปริมาณวัสดุตามรอบเวลา

(Periodic review system) เมื่อความต้องการใช้วัสดุไม่คงที่

จะส่งผลกับปริมาณการสั่งซื้อที่แตกต่างกันในแต่ละรอบเวลา ซึ่งปริมาณการสั่งซื้อใหม่นั้นต้องเติมเต็มปริมาณวัสดุคงคลังที่มีอยู่ให้เท่ากับปริมาณวัสดุคงคลังเป้าหมาย

(Target inventory: T)

Q

= ปริมาณการสั่งซื้อวัสดุ (Q1 < Q2

> Q3)

RP = จุดการสั่งซื้อใหม่

OR = จุดที่ได้รับวัสดุ

P = TBO = รอบเวลาการสั่งซื้อแต่ละครั้ง (P1 = P2)

L= เวลานำการสั่งซื้อ

(ระยะเวลาตั้งแต่ออกใบสั่งซื้อจนกระทั่งได้รับวัสดุ)

T = ปริมาณวัสดุคงคลังเป้าหมาย

จากรูปที่ 19 จะพบว่าจุดการสั่งซื้อใหม่ (RP) มีปริมาณวัสดุคงคลังคงเหลือแตกต่างกันในแต่ละครั้ง

แต่มีรอบเวลาการสั่งซื้อจะคงที่ (P1 = P2 = TBO) เมื่อถึงรอบเวลาการสั่งซื้อจะตรวจนับวัสดุและทำการสั่งซื้อเพิ่มให้เท่ากับปริมาณวัสดุคงคลังเป้าหมาย

สำหรับปริมาณวัสดุคงคลังเป้าหมาย (T) อาจทำการวิเคราะห์โอกาสความเป็นไปได้ที่ปริมาณวัสดุจะไม่เพียงพอกับความต้องการ

เพื่อปรับเพิ่มปริมาณวัสดุคงคลังเป้าหมายให้เหมาะสมหรือควบคุมเวลานำการสั่งซื้อให้แน่นอน

รอบเวลาการสั่งซื้อที่เหมาะสมควรพิจารณาเปรียบเทียบกับวิธีการ

EOQ เพื่อกำหนดปริมาณการสั่งซื้อที่ประหยัดที่สุด

และกำหนดรอบเวลาการสั่งซื้อที่สามารถสั่งซื้อได้ด้วยต้นทุนต่ำที่สุด (P = TBOEOQ) ความผันผวนของความต้องการใช้วัสดุอาจทำให้การสั่งซื้อมีปริมาณมากหรือน้อยกว่าปริมาณ

EOQ แต่ในระยะยาว

จะพบว่าปริมาณการสั่งซื้อเฉลี่ยจะเท่ากับปริมาณ EOQ

ความเป็นไปได้ของการขาดแคลนวัสดุเนื่องจากความต้องการที่ผันผวน สำหรับกรณี Q system มีโอกาสเกิดขึ้นเฉพาะในช่วงเวลานำการสั่งซื้อ

(L) เท่านั้น แต่สำหรับ P system จะมีโอกาสเกิดได้มากกว่า ทั้งในช่วงรอบเวลาการสั่งซื้อและเวลานำการสั่งซื้อ

(P+L) การกำหนดรอบเวลาการสั่งซื้อจึงไม่ควรห่างกันมากและต้องตรวจสอบปริมาณวัสดุคงคลังอย่างต่อเนื่องโดยเฉพาะเมื่อความต้องการมีความผันผวนสูง

การคำนวณหาปริมาณวัสดุคงคลังเป้าหมาย

จะหาได้จากสมการต่อไปนี้

จากสมการจะพบว่าปริมาณวัสดุคงคลังของ

P

system จะมากกว่า

Q

system จึงต้องจัดเตรียมพื้นที่ให้เพียงพอ

และกำหนดมาตรฐานวิธีการรับ-จ่ายวัสดุ

เพื่อควบคุมต้นทุนการเก็บรักษาไม่ให้สูงเกินไป

และตรวจสอบความต้องการอย่างต่อเนื่องเพื่อลดความผันผวนที่จะเกิดขึ้นได้

ระบบการสั่งซื้อแบบปริมาณการสั่งซื้อแบบผสม

(Hybrid system: H

system)

สำหรับการสั่งซื้อแบบผสม (Hybrid system:

H system) เป็นระบบที่ใช้หลักการร่วมของ Q system และ P system เพื่อควบคุมปริมาณวัสดุคงคลัง

หลักการของการสั่งซื้อแบบนี้ คือ การสั่งซื้อวัสดุจะเกิดขึ้นเมื่อปริมาณวัสดุคงคลังลดลงมาที่จุดสั่งซื้อ

(R) และสั่งซื้อด้วยปริมาณวัสดุที่เติมเต็มให้วัสดุคงคลังเท่ากับปริมาณวัสดุคงคลังเป้าหมาย

(T)

จากรูปที่ 20 จะพบว่า ปริมาณการสั่งซื้อ (Q) จะเท่ากันทุกครั้ง แต่รอบเวลาการสั่งซื้อจะแตกต่างกัน (P1

< P2) วิธีการนี้เหมาะสำหรับการสั่งซื้อวัสดุที่มีต้นทุนค่อนข้างสูง

โดยการกำหนดปริมาณสั่งซื้อไม่สูงมากนัก และมีรอบเวลาการสั่งซื้อที่บ่อยครั้งขึ้น

การวางแผนความต้องการวัตถุดิบ (Material

Requirement Planning: MRP)

MRP คือ ระบบฐานข้อมูลที่ช่วยในการคำนวณปริมาณวัตถุดิบหรือชิ้นงานนำเข้าเพื่อการจัดเก็บวัสดุคงคลังให้สอดคล้องกับปริมาณความต้องการตามแผนการผลิต

ทำให้การสั่งซื้อด้วยปริมาณที่ถูกต้อง และกำหนดวันเรียกวัสดุนำเข้าจากผู้ผลิตได้อย่างชัดเจน

ระบบ MRP เป็นระบบดึง (Push system) ที่ต้องดำเนินการผลิตตามแผนการผลิตเป็นหลัก

และต้องพิจารณาปัจจัยสำคัญ 3 ประการเพื่อความถูกต้องในการวางแผนความต้องการวัสดุคงคลัง

ซึ่งมีรายละเอียดดังนี้

1. รายการวัตถุดิบ (Bill Of Material: BOM) เป็นการแสดงรายชื่อ,

ปริมาณวัตถุดิบและชิ้นงานที่จำเป็นต้องใช้ในการผลิตที่ได้จากโครงสร้างผลิตภัณฑ์

(Product Structure)

2.

แผนการผลิตหลัก (Master

Production Schedule: MPS) คือ

แผนการผลิตที่ได้รับจากยอดความต้องการของลูกค้าของฝ่ายขาย, ยอดพยากรณ์,

และยอดเผื่อไว้ การผลิตตามคำสั่งซื้อ (Make to

order: MTO) จะผลิตตามยอดการสั่งซื้อและปริมาณสินค้าคงคลังที่ต้องการ

เช่น การผลิตเครื่องบิน, การผลิตรถยนต์ เป็นต้น

สำหรับการผลิตเผื่อสำรอง (Make to stock:

MTS) จะผลิตตามยอดการสั่งซื้อ, ยอดพยากรณ์จากความต้องการตามฤดูกาลหรือยอดสั่งซื้อในอดีต

และยอดเผื่อไว้กรณีความต้องการลูกค้าเพิ่มขึ้นในอนาคต เช่น การผลิตเครื่องใช้ไฟฟ้า,

มือถือ เป็นต้น

บางองค์กรอาจเรียก

MPS ว่า แผนการผลิตรายวัน (Daily Production Planning) ซึ่งจะเป็นการแสดงให้เห็นปริมาณการผลิตในแต่ละช่วงเวลา

เพื่อจัดเตรียมกำลังคน, วัตถุดิบหรือชิ้นงาน, เครื่องมืออุปกรณ์,

เวลาการผลิต หรือเงินลงทุน

3. การบันทึกวัสดุคงคลัง

(Inventory Record) คือ เอกสารบันทึกยอดวัสดุคงคลังคงเหลือที่แสดงสถานภาพของวัสดุคงคลัง

ณ ปัจจุบัน ซึ่งได้จากการบันทึกยอดการรับ-จ่ายวัสดุคงคลังที่เข้าหรือออกจากคลังสินค้า

การบันทึกวัสดุคงคลังเป็นแหล่งข้อมูลสำคัญสำหรับวางแผนความต้องการปริมาณวัสดุคงคลังเพื่อให้เพียงพอกับความต้องการ

การวางแผนความต้องการวัสดุจะมีประสิทธิภาพจะขึ้นอยู่การบันทึกการรับ-จ่ายวัสดุคงคลังที่มีความถูกต้องและปรับปรุงอย่างต่อเนื่อง

จากรูปที่ 21 จะพบว่า MRP สัมพันธ์เกี่ยวข้องกับรายการวัตถุดิบ

(BOM), แผนการผลิตหลัก (Master plan) และการบันทึกวัสดุคงคลัง (Inventory record) ซึ่งแผนการผลิตหลักจะถูกควบคุมด้วยกำลังการผลิต (Capacity) ของกระบวนการ

ประโยชน์ของ MRP มีดังต่อไปนี้

1.

ลดปริมาณวัสดุคงคลัง เมื่อ MRP มีความถูกต้องแม่นยำทำให้ไม่จำเป็นต้องจัดเก็บวัสดุคงคลังไว้มากเกินความจำเป็น

เพราะสามารถทราบปริมาณความต้องการและระยะเวลาการผลิตที่แน่นอน

2.

เพิ่มประสิทธิภาพการผลิต

โดยช่วยในการวางแผนและจัดเตรียมกำลังคน, วัตถุดิบหรือชิ้นงาน,เครื่องมืออุปกรณ์ หรือเวลาการผลิต ซึ่งทำให้สามารถประเมินงบประมาณค่าใช้จ่ายได้อย่างถูกต้อง

3.

เพิ่มความเชื่อมั่นให้กับลูกค้า

ความสามารถของการวางแผนการผลิต และทราบสถานภาพของวัสดุคงคลัง ทำให้ควบคุมการผลิตและการส่งมอบสินค้าได้ทันตามความต้องการของลูกค้า

และพยากรณ์วัสดุที่อาจขาดสต็อก เพื่อปรับแผนการผลิตให้สอดคล้องกับปริมาณวัสดุคงคลัง

ระบบสารสนเทศ (Information system)

ของ MRP ทำให้ทราบสถานภาพของวัตถุดิบและสินค้าคงคลังทันทีที่ตรวจสอบ

และลดโอกาสความผิดพลาดของการจัดซื้อจัดหาและการส่งมอบ

4.

สร้างความสัมพันธ์อันดีระหว่างฝ่ายจัดซื้อและฝ่ายผลิต

เนื่องจากการลดความขัดแย้งกันเรื่องรายการหรือปริมาณวัสดุคงคลังที่ไม่ตรงกัน เพราะสามารถตรวจสอบและอ้างอิงได้จากระบบคอมพิวเตอร์สารสนเทศ

การวางแผนทรัพยากรการผลิต (Manufacturing resource planning: MRPII)

MRPII

เป็นระบบที่ช่วยในการบริหารทรัพยากรให้มีประสิทธิผล โดยการบริหารกระบวนการผลิต,

การจัดซื้อจัดหา, การเงิน, การตลาด หรือการออกแบบผลิตภัณฑ์ที่อ้างอิงกับแผนการผลิต

ซึ่งทำให้สามารถบริหารข้อจำกัดด้านการผลิตและการไหลเวียนของกระแสเงินได้อย่างมีประสิทธิภาพ

ระบบ MRP II นี้ประกอบด้วยหลายโมดุล (Module)

ซึ่งสามารถแบ่งเป็นแต่ละโมดุล เช่น โมดุลการพยากรณ์,

การวางแผนการผลิต, โครงสร้างผลิตภัณฑ์, การควบคุมวัสดุคงคลัง, การสั่งซื้อ,

การบัญชี, การวิเคราะห์ทางการเงิน เป็นต้น

ระบบนี้สามารถช่วยตรวจติดตามเพื่อการพัฒนาแผนธุรกิจโดยการจำลองแบบ

ทำให้สามารถบริหารงานได้ดียิ่งขึ้น แต่ละหน่วยงานสามารถเข้าถึงฐานข้อมูลเหล่านี้ตามอำนาจและความรับผิดชอบที่กำหนดไว้

การวางแผนทรัพยากรองค์กร (Enterprise

ERP เป็นระบบสารสนเทศที่ช่วยบริหารทรัพยากรทั่วทั้งองค์กร ซึ่งได้รับการพัฒนาจากระบบ

MRP II ประกอบด้วยหลายโมดุลครอบคลุมทุกกิจกรรมขององค์กรที่เชื่อมโยงข้อมูลเข้าสู่ฐานข้อมูลกลาง

เพื่อสนับสนุนกระบวนการทำงานของหน่วยงานที่เกี่ยวข้องด้วยฟังก์ชั่นต่างๆ เช่น

ภาษา, อัตราภาษีหรืออัตราแลกเปลี่ยน, ระบบโลจิสติกส์, การบริหารการขาย เป็นต้น

ERP เป็นระบบที่อนุญาตให้บุคคลภายนอกองค์กร (ผู้ผลิตหรือตัวแทนจำหน่าย) เข้าถึงข้อมูลได้

จึงช่วยให้การบริหารห่วงโซ่อุปทาน (Supply chain

management) มีประสิทธิผลดียิ่งขึ้น และสนับสนุนการติดต่อสื่อสารให้คล่องตัวมากขึ้นเพราะรู้ปริมาณวัตถุดิบหรือสินค้าคงคลังที่แน่นอน

ซึ่งจะสร้างความพึงพอใจให้กับลูกค้า สำหรับโปรแกรมสำหรับ ERP ที่ใช้กันส่วนใหญ่ คือ SAP R/3

ระบบทันเวลาพอดี (Just in time: JIT)

JIT สามารถเรียกได้หลากหลายชื่อแตกต่างกัน เช่น Japanese Manufacturing

system, Toyota production system (TPS), Synchronous manufacturing, Zero

inventory, Stockless production เป็นต้น JIT เป็นระบบดึง

(Demand pull) เนื่องจากการผลิตของแต่ละกระบวนการจะขึ้นอยู่กับความต้องการของหน่วยงานถัดไปหรือลูกค้า

จุดเด่นของระบบนี้ คือ วัสดุคงคลังจะเป็นศูนย์ หรือมีปริมาณน้อยที่สุด, ลดพื้นที่การจัดเก็บทำให้มีพื้นที่สำหรับการเพิ่มกำลังการผลิตหรือทำกิจกรรมอื่น

และช่วยประหยัดค่าใช้จ่ายในการดูแลรักษา สำหรับวัตถุประสงค์หลักของการดำเนินงานระบบ

JIT ประกอบด้วย

1.

เพื่อลดความสูญเปล่าในกระบวนการ

(Waste elimination) ระบบ JIT จะสนับสนุนการปรับปรุงกระบวนการเพื่อลดความสูญเปล่าที่เกิดขึ้นเพื่อให้สามารถผลิตสินค้าให้ทันกับความต้องการของลูกค้า

การประยุกต์ใช้ระบบ JIT จะทำให้มองเห็นความสูญเปล่า การลดความสูญเปล่าก็เพื่อลดความล่าช้าของการส่งมอบ,

การจัดเก็บวัสดุคงคลังที่มากเกินความจำเป็น และการไร้ประสิทธิภาพของกระบวนการที่เป็นต้นทุนแฝงของผลิตภัณฑ์

2.

เพื่อปรับลดปริมาณวัสดุคงคลังให้พอเหมาะ

(Inventory reduction) การผลิตจึงเป็นระบบดึงที่มีการวางแผนจากความต้องการของลูกค้าที่สั่งซื้อเข้ามา

(Make-to-order)

ทดแทนการวางแผนการผลิตจากการคาดการณ์ความต้องการของลูกค้าล่วงหน้า (Make-to-stock) ดังนั้นปริมาณวัตถุดิบและสินค้าคงคลังจะเพียงพอสำหรับความต้องการเท่านั้น

โดยจะไม่ผลิตเผื่อสำรองสำหรับความต้องการที่ไม่แน่นอน

รวมทั้งการควบคุมปริมาณงานระหว่างผลิต (WIP) ที่แอบแฝงเกิดขึ้นภายในกระบวนการผลิต

3.

เพื่อลดความผันผวนของกระบวนการทำงาน

(Variability reduction) กระบวนการผลิตมีการเปลี่ยนเปลี่ยนบ่อยครั้งจะก่อให้เกิดความสับสนวุ่นวาย

เช่น วัตถุดิบไม่เพียงพอ, กำลังคนไม่เพียงพอ, สินค้าไม่เพียงพอต่อความต้องการทำให้ต้องปรับเปลี่ยนแผนการผลิต,

การส่งมอบสินค้า

การปฏิบัติงานด้วยระบบ

JIT ให้ประสบผลสำเร็จอย่างมีประสิทธิภาพต้องอาศัยแรงผลักดันของผู้บริหารและพนักงานผู้ปฏิบัติงานด้วยการพัฒนาปรับปรุงเงื่อนไขต่อไปนี้

1.

ระบบข้อมูลมีความถูกต้องและสื่อสารอย่างต่อเนื่องกับผู้ผลิต

เพื่อควบคุมการส่งมอบให้มีความแม่นยำทั้งด้านคุณภาพ, ปริมาณ และเวลา

2.

ระบบการผลิตมุ่งเน้นการใช้เครื่องจักรขนาดเล็กจำนวนมาก,

การใช้เครื่องจักรเอนกประสงค์ที่สามารถทำงานได้หลายอย่าง, การปรับลดกระบวนการผลิตให้สั้นลง

และกำลังการผลิตสูงสุดควรมากกว่าปริมาณความต้องการหรือปริมาณการผลิตจริง

เพื่อเพิ่มความยืดหยุ่นและคล่องตัวของการผลิต รวมทั้งการบริหารระบบการบำรุงรักษาทวีผลที่ทุกคนมีส่วนร่วม (Total Productive Maintenance: TPM)

3.

ผลิตตามความต้องการของลูกค้าด้วยปริมาณที่ไม่มากนัก

ซึ่งมีลักษะเป็นการผลิตแบบผสมรุ่น (Mixed model production)

4.

ควบคุมงานระหว่างการผลิต

(WIP) ให้มีปริมาณน้อยที่สุด ซึ่งอาจต้องออกแบบกระบวนการผลิตให้สอดคล้องกับลักษณะชิ้นงานหรือผลิตภัณฑ์

เช่น ระบบการผลิตแบบเซลล์ (Cellular

manufacturing), Group technology (GT), One man many machines (OMMM) เป็นต้น

5.

ควบคุมวัตถุดิบและกระบวนการผลิตให้มีคุณภาพดีสม่ำเสมอ

เพื่อการไหลเวียนเข้า-ออกของวัตถุดิบคงที่

จึงต้องกำจัดหรือลดปริมาณวัตถุดิบที่ด้อยคุณภาพและการซ่อมแก้ไขงาน (Rework) ด้วยการประยุกต์ใช้ระบบการบริหารงานคุณภาพโดยรวม

(TQM) และควบคุมคุณภาพทางสถิติ

(SPC)

6.

กระบวนการผลิตไหลรื่นคล่องตัว

(Flow production) คอขวดของกระบวนการผลิตต้องถูกกำจัดออกไป,

จัดสมดุลการผลิตที่ดี, ควบคุมเวลาแทคท์ (Tact time หรือ Takt time), และกำหนดมาตรฐานการทำงาน (Work standard) ที่ชัดเจน

นอกจากนี้ควรควบคุมระบบการซ่อมบำรุงเชิงป้องกัน (Preventive

maintenance: PM) เพื่อลดเวลาเครื่องจักรเสียให้น้อยลง

7.

เวลาเปลี่ยนรุ่นสามารถทำได้อย่างรวดเร็วและมีประสิทธิภาพที่เรียกกันว่า

การเปลี่ยนรุ่นด้วยเลขตัวเดียว (One-digit

setup)

8.

การฝึกอบรมพนักงานอย่างต่อเนื่อง

การอบรมหน้างาน (On job

training: OJT) เป็นสิ่งที่จำเป็นอย่างยิ่งเพื่อสร้างความชำนาญและสามารถทำงานทดแทนหมุนเวียนกันได้

พนักงานควรดูแลซ่อมบำรุงเครื่องจักรเบื้องต้นเองได้ทดแทนการรอช่างซ่อมจากแผนกซ่อมบำรุง

9.

พิจารณาระบบอัตโนมัติเพื่อช่วยลดของเสีย,

ปรับปรุงคุณภาพ และเพิ่มปริมาณการผลิตได้ มากขึ้น พร้อมทั้งการเปรียบเทียบต้นทุนที่เพิ่มขึ้นและต้นทุนที่ลดลงได้

10.

รักษาระดับปริมาณวัสดุคงคลังให้น้อยที่สุด

ซึ่งจะช่วยลดต้นทุนการจัดเก็บและเพิ่มพื้นที่ใช้งานได้มากขึ้น,

เมื่อพบวัตถุดิบมีปัญหาด้านคุณภาพก็ตรวจสอบล้อทที่มีขนาดเล็กทำให้ง่ายต่อการตรวจสอบ

และวัสดุคงคลังปริมาณน้อยทำให้สามารถตัดสินใจสลับรุ่นการผลิตได้ง่าย

11.

ระบบการบริหารต้องควบคุมการเบิกจ่ายรับของด้วยปริมาณเพียงเล็กน้อยแต่บ่อยครั้ง

ผู้ผลิตจึงต้องป้อนวัตถุดิบที่มีคุณภาพตามปริมาณตามความต้องการอย่างต่อเนื่อง

เพื่อป้องกันการสะดุดหรือหยุดการผลิต ดังนั้นการบริหารเครือข่ายการจัดซื้อจึงเป็นสิ่งจำเป็น

12.

ผู้บริหารต้องสนับสนุนและติดตามตรวจสอบการออกแบบกระบวนการผลิต,

การปรับปรุงขั้นตอนการปฏิบัติงาน หรือซ่อมแซมเครื่องจักรอุปกรณ์อย่างสม่ำเสมอ

จากเงื่อนไขข้างต้น จะพบว่าระบบ JIT เป็นระบบที่สนับสนุนและเหมาะสำหรับ

1.

กระบวนการผลิตที่มีมาตรฐานที่ชัดเจน,

มีความหลากหลายของรุ่นการผลิต และมียอดการผลิตต่อรุ่นไม่สูงมากนัก

2.

แผนการผลิตมีความชัดเจน

และไม่มีการเปลี่ยนแปลงหรือปรับเปลี่ยนยอดที่บ่อยครั้ง

3.

ระบบการผลิตที่ต้องการแรงผลักดันสำหรับการดำเนินกิจกรรมการปรับปรุง

เพื่อพัฒนาระบบให้ดียิ่งขึ้น

4.

ผู้ผลิตตั้งอยู่ห่างไม่ไกลนัก

เพื่อจัดส่งวัตถุดิบหรือชิ้นงานได้อย่างรวดเร็วและประหยัดต้นทุน

ระบบ

JIT จะบริหารวัตถุดิบและชิ้นงานเพียงพอสำหรับวันต่อวัน

บางครั้งอาจจัดส่งวันละหลายครั้งเพื่อรองรับการผลิตอย่างต่อเนื่อง ดังนั้นระบบ JIT

ควรได้รับการสนับสนุนจากระบบการร้องเรียกวัตถุดิบที่เรียกว่า คัมบัง

(Kanban)

คัมบัง

หมายถึง การ์ดที่ใช้บันทึกข้อมูลเพื่อให้จ่ายวัสดุได้ถูกต้องตามรายการ, ตามจำนวน และเวลาที่ต้องการ

จึงจะเรียกว่า “Just in time“ อย่างแท้จริง

จากรูปที่ 22 พบว่าปริมาณความต้องการใช้วัสดุ 1,000

ชิ้นภายในรอบเวลา 1 วัน

สามารถแบ่งปริมาณการจัดส่งเป็น 2 รอบๆ ละ 500 ชิ้น หรือแบ่งปริมาณการจัดส่งเป็น 4 รอบๆ ละ 250

ชิ้น หรือหากปริมาณความต้องการใช้วัสดุ 500 ชิ้น

สามารถแบ่งปริมาณการจัดส่งเป็น 2 รอบๆละ 250 ชิ้น

ผลที่คาดว่าจะได้รับจากการใช้ระบบ JIT คือ

ต้นทุนการบริหารวัสดุคงคลังลดลง, การไหลเวียนวัสดุมีความคล่องตัว,

ของเสียจากการจัดเก็บลดลง, กระแสเงินสดไหลเวียนมากขึ้น,

ต้นทุนการประกันความเสียหายของวัสดุลดลง, ลดเวลาการรอคอย, เพิ่มประสิทธิภาพการผลิต

และเพิ่มพื้นที่ใช้งาน

ระบบ

JIT ช่วยสะท้อนปัญหาที่มองไม่เห็นเพราะถูกปกปิดหลบซ่อนปัญหาของแต่ละกระบวนการด้วยปริมาณวัสดุคงคลังที่มากเกินไป

เช่น ปัญหาคุณภาพของชิ้นงาน, ความล่าช้าในการจัดส่งวัตถุดิบและสินค้า,

การชำรุดเสียหายของเครื่องจักร, ทักษะความชำนาญของพนักงาน, การขาดประสิทธิภาพของกระบวนการผลิต,

ความพร้อมของการออกแบบ หรือการเปลี่ยนรุ่นหรือปรับแต่งเครื่องจักร

ดังนั้นการดำเนินงานด้วยระบบ JIT จะช่วยแก้ปัญหาของความสูญเปล่าและลดต้นทุนแฝงภายในกระบวนการได้

การบริหารวัสดุคงคลังต้องคำนึงถึงระบบ

“Fist In First

Out: FIFO” (เข้าก่อน-ออกก่อน) ซึ่งเป็นระบบการบริหารวัสดุคงคลังที่ให้ความสำคัญกับลำดับการเข้าก่อนออกก่อน

ทั้งนี้เพื่อลดปัญหาความล่าสมัยหรือการเสื่อมสภาพของสินค้า โดยเฉพาะผลิตภัณฑ์ด้านอาหารหรือสินค้าแฟชั่น

สำหรับระบบ “Last In First Out: LIFO” (เข้าหลัง-ออกก่อน)

เป็นระบบการบริหารที่ก่อให้เกิดทุนจม อันเนื่องมาจากการไม่ได้นำวัสดุที่เข้าก่อนไปใช้งาน

ท้ายที่สุดทำให้เกิดการเสื่อมสภาพและก่อให้เกิดต้นทุนเพิ่ม ระบบ LIFO จึงไม่เป็นที่นิยมในการบริหารวัสดุคงคลัง

หากการบริหารวัสดุคงคลังไม่ไหลรื่นจะก่อให้เกิดวัสดุคงคลังไม่เคลื่อนไหว (Dead

Stock) เมื่อวัตถุดิบ,

ชิ้นงาน หรือสินค้าไม่มีการเคลื่อนไหว วัสดุเหล่านี้จะก่อให้เกิดทุนจมและเพิ่มค่าใช้จ่ายในการเก็บรักษาและการทำลายทิ้ง

ซึ่งเป็นต้นทุนแฝงที่ส่งผลกระทบให้ราคาสินค้าเพิ่มสูงขึ้น ดังนั้นเมื่อพบว่ามีวัสดุคงคลังไม่เคลื่อนไหวภายในกระบวนการต้องรีบนำไปใช้งาน,

จำหน่ายขายออก หรือปรับเปลี่ยนแก้ไขให้สามารถนำไปใช้งานได้เพื่อควบคุมปริมาณวัสดุคงคลังและต้นทุนให้อยู่ในระดับที่เหมาะสม

การบริหารการรับ-จ่ายวัสดุเข้าสู่กระบวนการผลิต

การเพิ่มประสิทธิภาพการรับ-จ่ายวัสดุคงคลังเข้าสู่กระบวนการผลิต

ต้องควบคุมรายการวัสดุและกำหนดปริมาณที่ชัดเจนเพื่อจัดเตรียมวัสดุให้เพียงพอกับความต้องการของการผลิต

โดยการตรวจสอบจากใบรายการวัสดุเบิกจ่าย (Picking List) ทุกกระบวนการผลิตต้องตรวจสอบและยืนยันรายการและปริมาณการใช้วัสดุให้ถูกต้อง

ใบรายการวัสดุเบิกจ่ายจะต้องออกมาจากโครงสร้างผลิตภัณฑ์ (Product Structure) หรือรายการวัสดุ (Bill of material:

BOM) เช่นเดียวกับรายการสั่งซื้อ (Purchase Order)

หากพบว่าวัสดุไม่เพียงพอหรือไม่ครบถ้วนตามปริมาณที่ต้องการใช้ในการผลิต

หรือวัสดุเกิดการเสียหายภายในกระบวนการผลิตจะต้องออกใบคำขอเบิกวัสดุในกรณีพิเศษ (Irregular

store requisition) เพื่อให้คลังวัสดุจัดจ่ายวัสดุออกมา

หรือหากไม่มีในคลังวัสดุก็ต้องรีบแจ้งฝ่ายจัดซื้อเพื่อนำเข้ามาทดแทนโดยด่วน

พื้นที่สำหรับวัสดุคงคลัง (Stock

Area)

พื้นที่สำหรับวัสดุคงคลังเป็นพื้นที่จำเป็นที่จัดเตรียมไว้สำหรับจัดเก็บวัสดุคงคลัง

และควรกำหนดเส้นทางเข้า-ออกวัสดุให้ไหลรื่นเป็นทิศทางเดียวและไม่กีดขวางกัน

การกำหนดพื้นที่สำหรับวัสดุคงคลังนั้น

ควรพิจารณาจากปริมาณการผลิตในปัจจุบันและอนาคตร่วมกับนโยบายการสั่งซื้อหรือการจัดเก็บวัสดุเพื่อใช้คำนวณพื้นที่จัดเก็บวัสดุ

การพยากรณ์ปริมาณการผลิตในอนาคตควรวางแผนล่วงหน้าประมาณ 3 - 5 ปี และการพิจารณาพื้นที่การใช้งานต้องคำนึงถึงการใช้ประโยชน์ของพื้นที่บนอากาศอย่างคุ้มค่า

การขนย้ายวัสดุ (Material Handling)

การขนย้ายวัสดุเป็นหนึ่งกิจกรรมของกระบวนการผลิตที่มีผลต่อคุณภาพและต้นทุนสินค้า

การออกแบบกระบวนการขนย้ายวัสดุที่ดี จะทำให้การผลิตมีความคล่องตัวและสามารถควบคุมคุณภาพของการขนย้าย

การปรับปรุงการขนย้ายวัสดุจะต้องพิจารณาถึงปัจจัยต่อไปนี้

1.

ระยะทางการขนย้ายวัสดุมีความหมายทั้งระยะทางแนวราบและแนวตั้ง

เป็นปัจจัยค่าใช้จ่ายที่สำคัญเพราะระยะทางยิ่งไกลค่าใช้จ่ายยิ่งสูงไม่ว่าจะเป็นค่าแรง,

ค่าบริหาร หรือค่าพลังงาน การเพิ่มประสิทธิภาพ คือ การลดระยะทางการขนย้าย, ลดปริมาณวัสดุที่ต้องขนย้าย, ลดจำนวนเที่ยวของการขนย้าย, เพิ่มปริมาณวัสดุต่อภาชนะขนย้ายให้มากขึ้น และการจัดวางวัสดุหรืออุปกรณ์เครื่องมือการขนย้ายไว้ใกล้พื้นที่ทำงาน

2.

เวลาการขนย้ายวัสดุจากที่หนึ่งไปยังอีกที่หนึ่ง

และรวมเวลาการเตรียมงาน, การเคลื่อนย้ายวัสดุขึ้น-ลงจากชั้นวาง,

การจัดเรียงวัสดุใส่ภาชนะขนย้าย หรือการควบคุมการขนย้าย

การปรับปรุงต้องมุ่งเน้นการลดความสูญเปล่าที่ทำให้เวลามากขึ้น เช่น ลดจำนวนครั้งการเคลื่อน

ย้ายวัสดุขึ้น-ลง, การจัดเก็บวัสดุในปริมาณที่เหมาะสมกับประเภทภาชนะ, การใช้เครื่องมืออุปกรณ์การขนย้ายอัตโนมัติ, การกำหนดวิธีการและขั้นตอนการขนย้าย

เป็นต้น

3.

วิธีการขนย้ายวัสดุ

ซึ่งสามารถแบ่งได้ 3 ประเภท คือ

3.1

การขนย้ายแบบอัตโนมัติ

เช่น ระบบสายพาน, ระบบลิฟท์รับ-ส่ง หรือระบบรางเลื่อนที่สามารถขนย้ายวัสดุได้โดยลดการใช้กำลังคน

3.2

การขนย้ายแบบกึ่งอัตโนมัติ

เช่น การขนย้ายด้วยรถโฟร์คลิฟท์ (Forklift), รถบรรทุก, รถพ่วง หรือรถวิ่งตามรางที่ใช้คนทำงานร่วมกับอุปกรณ์การขนย้าย

3.3

การขนย้ายแบบใช้แรงงานคนทำงาน

เช่น การขนย้ายด้วยมือ, รถเข็น,

รถยกแบบใช้แรง(Hand lift) ซึ่งขนย้ายโดยใช้แรงงานคนเป็นหลัก

การปรับปรุงควรมุ่งเน้นวิธีการขนย้ายอย่างมีระบบและมีความยืดหยุ่น (Mechanization

and Flexibility) ด้วยการบำรุงรักษาอุปกรณ์ขนย้ายให้พร้อมสำหรับการใช้งานตลอดเวลา, การประยุกต์ใช้แรงโน้มถ่วงในการขนย้ายวัสดุจากบนลงล่างเพื่อประหยัดพลังงาน,

การเพิ่มปริมาณวัสดุต่อภาชนะ (Unit Load) ให้มากที่สุด, การเลือกใช้อุปกรณ์การขนย้ายที่ใช้งานได้หลากหลาย, การกำหนดมาตรฐานการขนย้าย,

และการออกแบบวิธีการเคลื่อนย้ายของวัสดุแต่ละประเภท

4.

รูปร่างลักษณะของวัสดุ

เช่น ลักษณะกลม, เป็นกล่อง,

มีน้ำหนักมาก, มีความร้อน, เป็นวัตถุอันตราย, หรือสามารถวางซ้อนทับกันได้

เพื่อกำหนดอุปกรณ์การขนย้ายวัสดุและออกแบบวิธีการจัดวางวัสดุหรือการขนย้ายให้เหมาะสม

ซึ่งจะทำให้จำนวนครั้งการขนย้ายน้อยที่สุดด้วยปริมาณการขนย้ายต่อครั้งมากที่สุด

ผลลัพธ์ของการปรับปรุงการขนย้ายวัสดุ

ประกอบด้วยการเพิ่มประสิทธิภาพการทำงาน, การลดต้นทุนค่าแรงและพลังงาน, การประหยัดพื้นที่จัดเก็บ, การส่งมอบได้ทันเวลา, ความปลอดภัยในการทำงาน และการลดของเสียระหว่างการขนย้าย

ระบบการผลิตแบบผลัก (Push

Production) และแบบดึง (Pull Production)

ระบบการผลิตจะมีผลต่อปริมาณวัสดุคงคลัง

โดยที่ปริมาณวัสดุคงคลังจะมากหรือน้อยขึ้นอยู่กับว่าเป็นระบบการผลิตแบบผลัก หรือระบบการผลิตแบบดึง

ระบบการผลิตแบบผลัก

(Push Production) คือ การผลิตมากที่สุดเท่าที่จะทำได้แล้วจัดเก็บไว้ในคลังสินค้าหรือพื้นที่จัดเก็บเพื่อรอส่งต่อให้กระบวนการถัดไป

เช่น การผลิตสินค้าให้กับฝ่ายการตลาดสำหรับการจัดจำหน่าย

ดังนั้นหากฝ่ายตลาดไม่สามารถขายสินค้าได้เร็วกว่าปริมาณการผลิต จะทำให้มีวัสดุคงคลังคงเหลือมากเกินความจำเป็น

ระบบการผลิตแบบดึง (Pull Production) คือ

การผลิตตามปริมาณการสั่งซื้อหรือปริมาณการสั่งผลิตของกระบวนการถัดไป

ทำให้ปริมาณการผลิตเท่ากับปริมาณที่ต้องการในการสั่งซื้อหรือสั่งผลิตอย่างแท้จริง

นั่นหมายถึงปริมาณวัสดุคงคลังจะเป็นศูนย์

ระบบการผลิตแบบผลักเป็นการบริหารที่มุ่งเน้นการสร้างประสิทธิภาพของปัจจัยนำเข้าให้สูงสุดเพื่อให้ได้รับต้นทุนต่อหน่วยที่ต่ำสุด

เช่น การใช้เครื่องจักรเต็มกำลังการผลิต,

การสั่งซื้อวัสดุปริมาณมากเพื่อรับส่วนลด, การใช้กำลังคนให้เต็มกำลังความสามารถ

เป็นต้น สำหรับมุมมองระบบการผลิตแบบดึงนั้นจะมุ่งเน้นการลดความสูญเปล่าในกระบวนการ

เช่น การผลิตให้เพียงพอกับความต้องการของลูกค้าทำให้ลดต้นทุนการจัดเก็บ,

ต้นทุนการทำลายทิ้ง, หรือต้นทุนการขนย้ายเข้าออก ดังนั้นการเลือกระบบการผลิตจะต้องพิจารณาประเภทของธุรกิจ

แต่อย่างไรก็ตามแนวโน้มของการบริหารการผลิตจะนิยมระบบการผลิตแบบดึงที่ช่วยลดต้นทุนโดยรวมได้ในระยะยาว

ระบบคัมบัง (Kanban system)

ระบบคัมบังเป็นระบบที่พัฒนาขึ้นมาโดยบริษัทโตโยต้า โดยใช้การ์ดควบคุมการไหลเวียนของวัตถุดิบ,

ชิ้นงาน และสินค้าทำให้สะดวกต่อการบริหารเพราะเป็นระบบควบคุมที่มองเห็นได้ง่าย (Visible control)

หลักการของระบบนี้ คือ การติดการ์ดแสดงข้อมูล (เช่น ชื่อชิ้นงาน, รุ่น,

จำนวน, กระบวนการก่อนหน้า และกระบวนการถัดไป) ไว้ที่รถเข็นหรือกล่องใส่ชิ้นงาน

แล้วจัดเก็บจัดวางในพื้นที่จ่ายเพื่อรอจ่ายเข้าสู่กระบวนการผลิตหรือกระบวนการถัดไป

เมื่อใช้วัสดุหมดจะนำการ์ดไปติดไว้ที่จุดรับการ์ด

ส่วนรถเข็นหรือกล่องจะส่งไปยังพื้นที่จัดเก็บที่กำหนดไว้ เพื่อรอการนำไปใช้ใส่ชิ้นงานและการ์ดต่อไป

จากรูปที่

23

จะพบว่ากระบวนการทำงานของระบบคัมบังจะเริ่มต้นด้วยการติดการ์ดไว้กับภาชนะบรรจุชิ้นงาน

(รถเข็นหรือกล่อง) แล้วกระบวนการประกอบย่อย (Sub assembly) จะทำการผลิตตามความต้องการของกระบวนการประกอบไลน์

A และ B (Assembly line A & B) ด้วยปริมาณการผลิตที่วางแผนไว้แล้วนำไปจัดเก็บไว้ในพื้นที่จ่ายวัสดุและชิ้นงาน

สำหรับการ์ดที่ใช้อาจกำหนดเป็นการ์ดสำหรับการเบิกจ่ายวัสดุเพื่อจัดเก็บในพื้นที่จ่าย

(Issue area) หรือการ์ดสำหรับเบิกจ่ายวัสดุเพื่อทำการผลิต

(Production) เมื่อกระบวนการประกอบใช้วัสดุหมดแล้วจะนำรถเข็นและกล่องไปจัดเก็บไว้ในพื้นที่จัดเก็บรถเข็นและกล่อง

สำหรับการ์ดก็จัดเก็บไว้ในตำแหน่งที่กำหนดไว้

ข้อเสนอแนะสำหรับภาชนะบรรจุชิ้นงานควรมีขนาดเดียวกันและใส่ชิ้นงานประเภทเดียวกันเพื่อให้ง่ายและสะดวกต่อการนำไปใช้งาน

การคำนวณหาปริมาณภาชนะบรรจุชิ้นงาน (Material

handling) ให้เพียงพอกับความต้องการสำหรับการบริหารด้วยระบบ JIT

เพื่อไม่ให้มีภาชนะบรรจุมากหรือน้อยเกินไป สามารถคำนวณได้ตามสมการต่อไปนี้

N = d(W+M+P)(1+a) / C

N

= จำนวนภาชนะบรรจุชิ้นงาน (เช่น รถเข็น,

กล่อง)

d = ปริมาณชิ้นงานที่ต้องการสำหรับการผลิต

(ชิ้น)

W = เวลารอระหว่างกระบวนการผลิตสำหรับภาชนะบรรจุชิ้นงานหนึ่งหน่วย

(วัน)

M = เวลาการขนย้ายภาชนะบรรจุชิ้นงานหนึ่งหน่วย

(วัน)

P = เวลาการจัดเก็บสำหรับภาชนะบรรจุชิ้นงานหนึ่งหน่วย

(วัน)

a = ค่าคงที่สำหรับการเผื่อความไม่แน่นอนของความต้องการใช้ชิ้นงาน

C = จำนวนชิ้นงานที่บรรจุต่อหนึ่งหน่วยภาชนะบรรจุ

(ชิ้น)

ตัวอย่าง สมมติกำลังการผลิต 2000 ชิ้นต่อวัน เวลาการผลิต เท่ากับ 20

นาทีต่อหนึ่งรถเข็น ซึ่งรถเข็นสามารถบรรจุชิ้นงานได้ 100 ชิ้น เวลาการขนย้ายรถเข็นเข้าข้างไลน์การผลิต เท่ากับ 0.004 วัน และเวลาสำหรับเอารถเข็นไปเก็บยังพื้นที่จ่าย เท่ากับ 0.010 วัน ค่าเผื่อสำหรับวัสดุคงคลังที่เผื่อไว้ 10%

ขั้นตอนที่ 1: เปลี่ยนหน่วยเวลาให้เป็นวัน เช่น 20

นาที = 20 นาที / 60 นาทีต่อชั่วโมง

= 0.33 ชั่วโมง / 8 ชั่วโมงต่อวัน =

0.042 วัน

ขั้นตอนที่ 2: คำนวณหาปริมาณรถเข็นที่ต้องการใช้

N = d(W+M+P)(1+a)/c =

2000(0.042+0.004+0.010)(1+0.1) / 100

= 1.23 หรือ 2 คัน

ระบบ JIT II

ระบบ JIT II เป็นระบบที่พัฒนาและเริ่มใช้ใน Bose

corporation โดยให้พนักงานของผู้ผลิตหรือตัวแทนจำหน่ายเข้าไปนั่งทำงานในบริษัทของลูกค้า